|

|

||||

삼성생명(Samsung Life Insurance)이 우여곡절 끝에 드디어 증시에 상장한다고 합니다.

삼성생명 상장에 따른 주가 전망은 어떻게 될까요?

그리고 그 이전에 주식 상장에 앞서 삼성생명 청약 경과와 주당 가격의 가치는 얼마나 되는지 구체적으로 살펴보도록 하겠습니다.

삼성생명 상장에 따른 주가 전망, 삼성생명 상장 청약 여부, 주식 가치 등을 확인할 수 있을 것입니다.

공모가 : 11만원 (주당)

공모금액 : 4조 8881억원 (액면가 500원)

- 우리사주 20%, 일반청약 20%, 기관투자 20%, 외국기관 40% 배정

공모주식수 : 4443만7420주 (구주매출 방식, 기존 주주가 보유한 주식을 신규 배정)

발행주식총수 : 2억주

청약가능 증권사 : 한국투자증권, 신한금융투자, 삼성증권, 동양종금증권, 우리투자증권, 케이비투자증권(KB)

청약기간 : 2010년 5월 3일~4일 (위 증권사)

납입기일 : 2010년 5월 7일

청약공고 : 2010년 4월 30일

배정공고 : 2010년 5월 7일

코스피 상장일 : 2010년 5월 12일 (상장후 최초 유통가능물량 5445만4666주, 발행주식총수의 27.23%)

- 총 상장수식수는 '2억주', 최대주주 등이 보유한 1억2567만주(62.84%)는 상장 후 1년간, 1098만주(5.49%)는 상장 후 6개월간 매도가 제한되며, 공모에서 우리사주조합에 배정되는 888만주(4.44%)는 상장 후 1년간 한국증권금융에 예탁.

[삼성생명 기업 개요]

당사의 국문명칭은 '삼성생명보험주식회사'라 표기하며, 영문으로는 'Samsung Life Insurance Co.,Ltd.' 로 표기합니다.

당사는 생명보험업을 주업으로 1957년 04월 24일 동방생명보험주식회사로 설립된 후 국제적인 기업 이미지 구축을 위하여 1989년 07월 03일자로 상호를 삼성생명보험주식회사로 변경하였습니다.

○ 주소 : 서울특별시 중구 태평로2가 150 삼성생명빌딩

○ 전화번호 : (대표전화) 1588-3114

○ 홈페이지 주소 : www.samsunglife.com

○ 2009.12.31 현재, 삼성그룹 계열사, 이해관계 회사

삼성물산, 제일모직, 삼성전자, 삼성에스디아이, 삼성테크윈, 삼성전기, 삼성중공업, 삼성카드, 호텔신라, 삼성화재해상보험, 삼성증권, 삼성정밀화학, 삼성엔지니어링, 에스원, 제일기획, 크레듀, 에이스디지텍, 삼성디지털이미징 (상장사 18개사),

삼성에버랜드, 삼성석유화학, 삼성라이온즈, 삼성경제연구소, 삼성에스디에스, 삼성네트웍스, 삼성종합화학, 삼성토탈, 삼성광주전자, 스테코, 삼성탈레스, 세메스, 삼성코닝정밀유리, 세크론, 서울통신기술, 삼성전자서비스, 리빙프라자, 삼성전자로지텍, 한덕화학, 글로벌텍, 아이마켓코리아, 씨브이네트, 케어캠프, 이삼성인터내셔널, 올앳, 시큐아이닷컴, 가치네트, 오픈타이드코리아, 삼육오홈케어, 삼성벤처투자, 삼성선물, 삼성화재손해사정서비스, 삼성투자신탁운용, 삼성생명보험, 생보부동산신탁, 애니카자동차손해사정서비스, 월드사이버게임즈, 에스엘시디, 에스디플렉스, 에스이에이치에프코리아, 개미플러스유통, 용산역세권개발, 에스비리모티브, 삼성모바일디스플레이,삼성전자축구단,삼성엘이디 (비상장사 64개사)

[삼성생명 주식 주당 가치]

그러면 '삼성생명 상장 공모'에 나서기에 앞서, 주식의 주당 가치를 생각해 보겠습니다.

삼성생명의 현재 주식 가치는 2가지 요소로 구성됩니다.

(1) 자기자본 자산 가치 + (2) 당기순이익 주식 가치 = 삼성생명 상장 주식 가치

먼저, (1) 자기자본 자산 가치를 살펴보겠습니다.

회계연도(FY) 2009년 3분기말 현재, 자산총계, 부채총계, 자본 총계, 주요 투자/현금성 자산의 구성 내역입니다.

자산총계 : 130조7320억원

부채총계 : 119조8813억원

--------------------------

자기자본 : 10조8507억원

투자자산 : 10조779억원

수익증권 : 4조4억원

외화유가증권 : 13조520억원

현금/예치금 : 4조4410억원

부동산 : 4조 6190억원

--------------------------

주요 투자/ 현금성자산 계 36조1903억원

'자기자본'의 가치를 주당 환산해 보겠습니다.

10조8507억원 / 2억주 = 54,253(원) ---(a)

다음으로 (2) 당기순이익의 주식 가치를 확인해 보겠습니다.

당기순이익 규모 평균 (2005, 2006, 2007, 2009 회계연도 연간 평균, *2008년 제외, 2009년 연간 추정)

FY 2005 : 6262억원

FY 2006 : 5146억원

FY 2007 : 7145억원

FY 2009 : 8694억원 (추정)

--------------------------

평균 당기순이익 : 6811억원 (최근 4개년 평균, 2008년 제외)

연간 평균 당기순이익이 6811억원이 나왔던 것으로 추정할 수 있습니다.

이를 발행주식총수(2억주)로 나누어 '주당 평균 당기순이익'을 계산해 보겠습니다.

6811억원 / 2억주 = 3,405(원) ---(b)

여기에 주가수익비율 PER(Price Earning Ratio)을 10배를 주어 계산해 보겠습니다. (평균적으로 국내 코스피는 PER 10배 내외에서 주가 형성)

3,405(원) X PER 10 배 = 34,055(원) ---(c)

이제 삼성생명 상장에 따른 주식의 주당 주가 가치를 추정해 보겠습니다. (a)와 (c)를 더하면 됩니다.

54,253(원) + 34,055(원) = 88,308(원) 이 나옵니다. ---(d)

(c.f. 하지만 당기순이익을 2009년 단순 연간 추정치 8694억원으로 놓고 계산할 경우,

당기순이익 주당 가치 = 8694 억원 / 2억주 = 4,347(원), PER 10배를 주면, 4,347 X 10 = 43,470원이 나오고,

주당 자산 가치 54,253(원) + 당기순이익 가치 43,470(원) = 97,723원으로, 약 10만원에 근접한 주당 시세가 나오므로,

자산가치+당기순이익 2개 변수 만으로도 프리미엄 요인은 무난하다고 볼 수도 있음.)

p.s. 삼성생명은 2010년 5월 12일 상장일에 공시한 2009년 영업실적 보고에서,

2009년 당기순이익을 9,061억원으로 발표하였습니다.

영업(잠정)실적(공정공시)

| ※ 동 정보는 잠정치로서 향후 확정치와는 다를 수 있음. | ||||||

| 1. 실적내용 - 2010.05.12. 09:10 발표 | ||||||

| 구분(단위 : 백만원, %) | 당기실적 | 전기실적 | 전기대비증감율 | 전년동기실적 | 전년동기대비증감율 | |

| (FY09 4분기) | (FY09 3분기) | (FY08 4분기) | ||||

| 매출액 | 당해실적 | 6,074,354 | 8,108,289 | -25.08% | 6,093,256 | -0.31% |

| 누계실적 | 25,695,233 | 19,620,879 | - | 25,288,687 | 1.61% | |

| 영업이익 | 당해실적 | 273,534 | 9,748 | 2706.05% | -323,102 | 흑자전환 |

| 누계실적 | 848,749 | 575,215 | - | 127,842 | 563.90% | |

| 법인세비용차감전순이익 | 당해실적 | 307,597 | 46,912 | 555.69% | -217,376 | 흑자전환 |

| 누계실적 | 1,168,918 | 861,321 | - | 219,275 | 433.08% | |

| 당기순이익 | 당해실적 | 253,924 | 33,320 | 662.08% | -229,389 | 흑자전환 |

| 누계실적 | 906,095 | 652,171 | - | 113,027 | 701.66% | |

따라서, 2009년도 실적을 따르면, 45,300 (원) (PER 10배) + 54,353 (원) = 99,658원이 2009년 과거 실적에 대한 적정 주가로 볼 수 있습니다. (그러나 주가는 미래실적, 미래 기대치를 반영)

[공모가와 추정 주가가치 비교]

삼성생명 공모가를 보면 주당 '11만원'으로 결정되었고, 2009년 3분기말 재무제표에 따르면 88,308원이 적정한 주식 가치로 평가할 수 있습니다.

그래서 최초 공모가 11만원은 기존 주식 가치보다 높은 수준에서 형성되었다고 볼 수 있습니다.

그런데, 2009년 3분기말까지의 삼성생명의 재무제표는 '과거의 데이터', '경영성과'에 불과합니다.

즉, 앞으로의 '전망'과 '성장성'이 향후 주가 전망에 반영되어야 합니다. 즉 '플러스 알파'(+a) 요인이 존재합니다.

공모가에는 이런 요인이 반영되어 있다고 볼 수 있습니다.

[삼성생명 상장 후 향후 주가 전망, +a 요인]

단기로 본다면 삼성생명의 공모가는 적정가치 약 9만원에서 상당히 높은 11만원에 형성되었기 때문에 적정한 밴드의 상단에 위치해 있다고 충분히 볼 수 있습니다.

그런데 이런 대형주 투자에 나설 때는 인생을 보는 것처럼 중장기적인 시각에서 접근할 필요가 있습니다.

예컨대, '삼성전자'의 주가가 현재 80만원을 넘어서고 있지만, 20년 전에는 '3만원'을 밑돌았다는 점을 생각할 필요가 있습니다.

'삼성화재'의 경우 10년 전에 2만원대에 불과했으나, 현재 주당 20만원을 넘어서고 있습니다.

그러면 어떤 요인을 변수(factor)로 고려해야 할까요?

보험업 자체의 특성 + 국가위상 변화 + 사회환경 변화 + 대외경제 변화 + 업계1위의 위상

1) 보험업 자체 특성

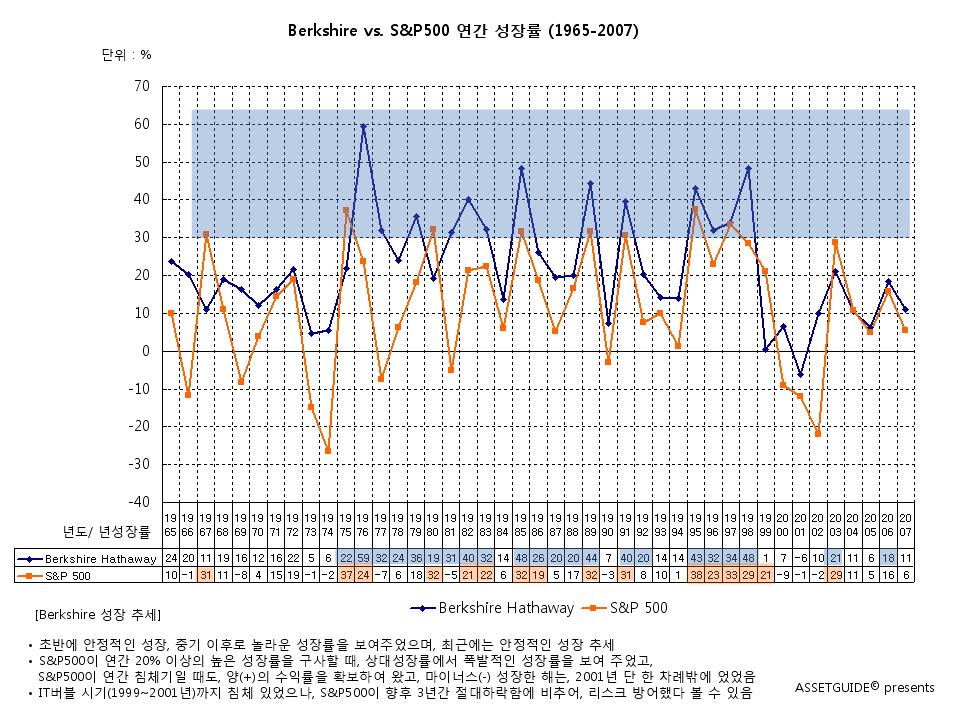

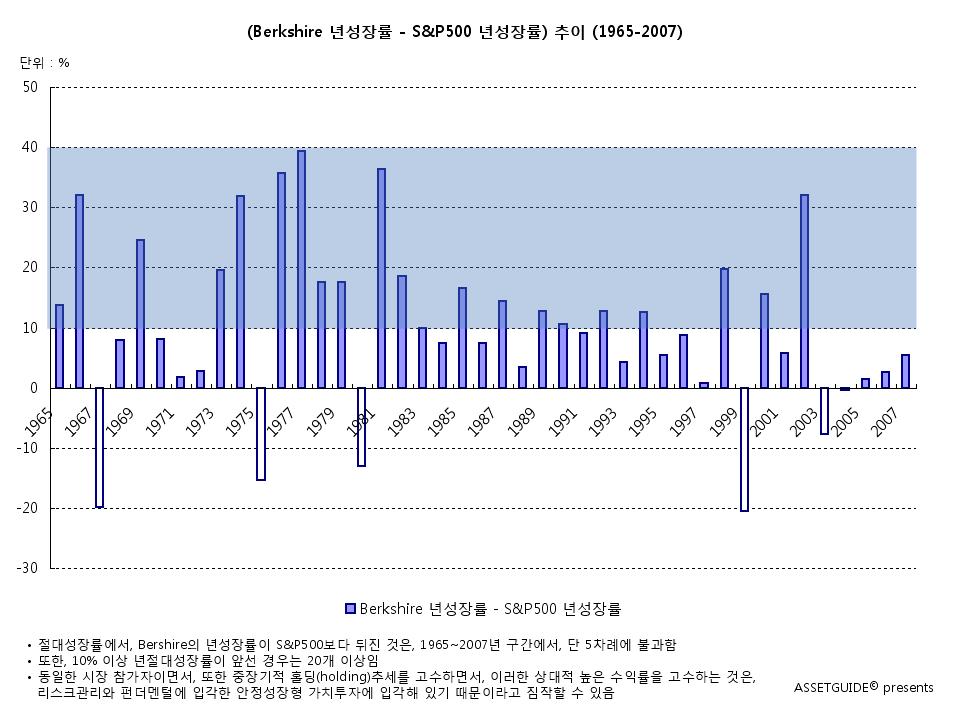

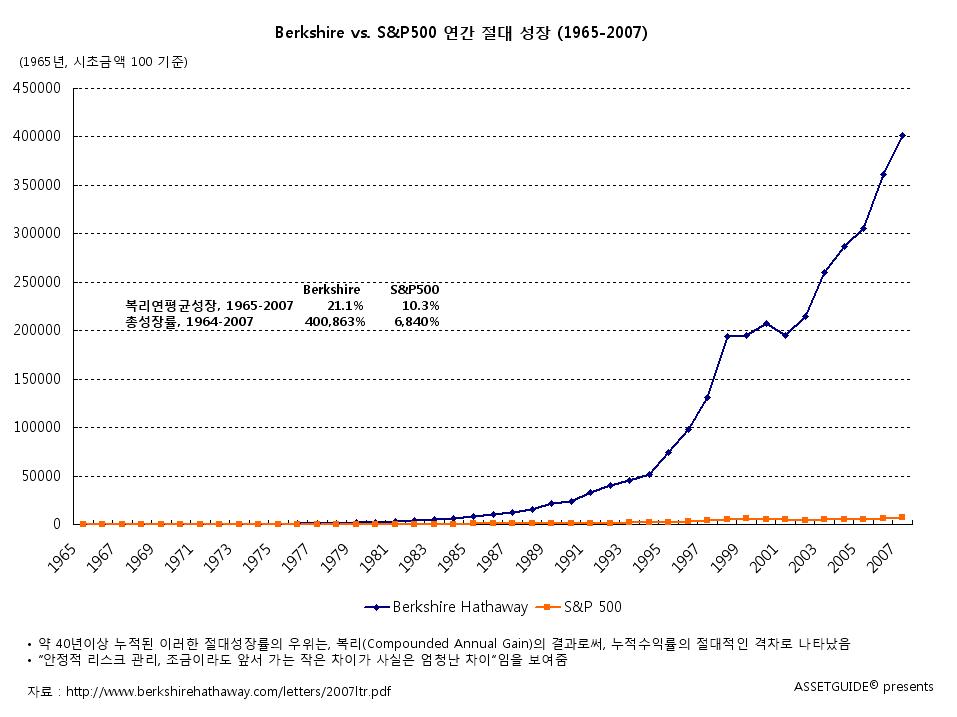

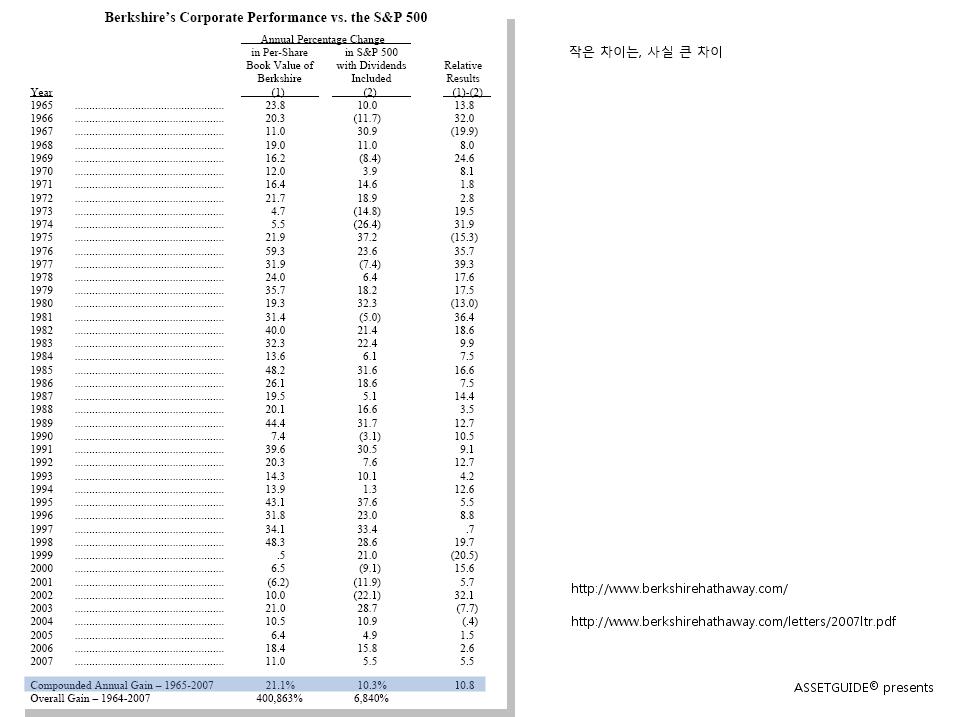

보험업은 예전부터 '안정적'인 확고한 '업종'으로 통합니다. 예를 들어, 워런 버핏이 '버크셔 해서웨이' 보험회사를 중심으로 성장한 점에서 알 수 있습니다.

보험업의 이익구조는 두 측면에서 구성됩니다. 첫째는 보험영업, 둘째는 모집금액의 운용을 통한 '자산운용' 성과입니다.

'생명보험'을 비롯한 '보험업'은 사회 기간 산업이기 때문에, 앞으로 그 사업적 안정성이 영위될 수 밖에 없고, 자산운용 시장은 점차 확대 경로에 있습니다. 따라서, 보험업 자체는 앞으로도 이익이 성장하여 주가도 상승할 수 밖에 없습니다.

2) 국가위상 변화

보험업은 그 나라의 근간을 형성하는 금융업의 한 축으로 국가의 경제력 성장과 궤도를 같이 합니다. 즉 그 나라의 국부와 국민소득, 경제력이 성장하면 함께 성장해 가는 업종입니다. 따라서 대한민국 경제가 앞으로 계속 성장해 간다고 봤을 때, 보험업은 가장 1순위에 해당하는 중,장기 투자 종목이 됩니다. 이는 워런 버핏(Warren Buffett)도 다르지 않았습니다.

대한민국 1인당 GDP 추이

3) 사회환경 변화

기존의 보험업은 '보험영업'을 중점으로 '자산운용'은 중립적으로 안정적으로 운용해 왔으나, 이제는 '변액보험', '연금업'이 활성화되면서, '자산운영'의 적극적인 면모가 중요해지고 있습니다. 이런 점에서 인구 변화에 상관없이 보험업의 사업전망은 역동적일 수 밖에 없고, 달리 말하면 중장기적으로 '밝다'고 볼 수 있습니다.

보험업에 '자금'이 몰리면, 그 금액은 '투자시장'에 다시 재투자되어야 합니다. 그리고 그 투자 성과는 다시 보험업의 주가상승과 업황 개선으로 나타나는 선순환 구조를 쉽게 전망할 수 있습니다.

4) 대외경제 변화

최근에 주변 여러 나라들과 FTA 추진이 확대되고 있습니다. 굳이 FTA가 아니더라도 경제적 자율성 확대는 거부할 수 없는 대세라고 볼 수 있으며, 각종 서비스업과 얽혀있는 보험업은 그 사업영역과 매출을 확대할 수 밖에 없습니다.

5) 업계 1위 위상

삼성생명에 대한 평가가 어떠하든, 동 회사가 보험업의 국내 1위 업계로 가장 건실한 역사와 자본력, 유력한 자산 운용 능력을 겸비하고 있다는 것은 사실입니다. '업계 1위'는 별다른 사정이 없는 한, 해당 업종이 성장해 나갈 때, 가장 강력한 수혜를 보게 되는 것이 정석입니다. 따라서 이 점에서도 전망이 밝습니다.

[배당액, 재무지표 특성]

1) 삼성생명의 최근 3개년의 배당액을 보면 매년 400억원씩 배당했습니다.

이를 주당 배당금으로 환산하면, 400억원 / 2억주 = 200원에 불과합니다.

따라서 '배당주'로서의 매력은 사실상 없습니다. 오직 '성장성' 만을 최우선으로 검토해야 합니다.

2) 재무지표의 특성

위의 삼성생명의 추정 주당 주식가치 88,308원 ---(d) 를 다시 돌아보겠습니다.

이 금액의 구성 부분을 보면,

주당 당기순이익 가치 34,055원 + 주당 자기자본 가치 54,253원 으로 구성되어 있었습니다.

즉, 당기순이익 가치 << 자기자본 가치 에 미달하고 있습니다. 그 가치비율을 보면 38.6% : 61.4% 입니다.

그런데, 성장하는 기업은 반드시 이런 가치 비율이 역전되도록 되어 있습니다. 반드시 역전됩니다.

무슨 말인가 하면, '당기순이익'>> '자기자본' 가치를 넘어서는 때가 기어코 오게 된다는 것입니다.

그런데 삼성생명과 같은 정(+)의 흑자 이익을 내는 기업이 자기자본이 깍일 일이 앞으로도 거의 없습니다.

쉽게 얘기하면 주당 당기순이익 >> 현재의 주당 자기자본 가치 54,253원을 넘어서는 때가 얼마 지나지 않아 도래하게 됩니다.

즉, 이익이 늘어나고 주가가 상승하게 된다는 것입니다.

3) 주요 투자형 자산의 모멘텀

삼성생명의 투자 유가증권을 보면 삼성전자(005930, Samsung Electronics)가 대부분을 차지하고 있습니다.

따라서 현재 투자 유가증권에서 '삼성전자'의 업황과 주가모멘텀에 따라 삼성생명의 주가도 크게 영향을 받을 수 밖에 없습니다.

삼성생명이 상장이 된 후에는 투자 유가중권의 '면모'가 더욱 다양화되겠지만, 현재는 '삼성전자'의 주가전망과 연결해서 삼성생명의 중단기 전망을 생각해 볼 수 밖에 없는데, '삼성전자'의 주가 전망은 무난합니다.

따라서, '보유 지분'의 가치를 생각할 때, 이 점에서도 '삼성생명'의 투자 가치는 충분합니다.

[주가 점망, 삼성생명 공모 참여, 주식 매수 의견]

이런 주식이 상장되었을 때는 인생을 함께하는 것처럼 최소 5년~10년을 바라보고 중장기로 가져가는 것이 매우 바람직합니다.

그 점에서 역사적으로는 저가 수준일 수 있는 '11만원' 수준의 현 공모가에서 삼성생명 공모 참여는 충분히 가능하다는 생각이며, 적극 추전해 드릴 수 있네요.

한편 '삼성생명' 주식은 위에서 살펴본 바, 단기로는 배당성향이 매우 떨어져서(상장 후에는 변화 가능) 주식을 보유하는 한, 단기 현금흐름을 제약될 수 있으므로, 1~3년의 단기 트레이딩을 목표로 나서는 것은 역시 '비추' 입니다. (물론, 단기에도 주가가 오를 가능성은 있음)

삼성화재의 주가 흐름

5년~10년 길게 보고 가계의 기본 자산으로 필히 가져가셔서 꼭 놀라운 성과를 경험하기를 기원합니다.

버크셔 해서웨이(A)의 주가 흐름

예컨대, 워런버핏은 자신이 어렸을 적 신문팔이에 나서면서 사기 시작한 '워싱턴 포스트'(Washington Post) 지분을 수 십년이 지난 지금도 그대로 가지고 있으며, '코카콜라'(Coca-Cola) 같은 주식도 수 십년을 보유하고 있습니다. 이런 주식 중에는 시가가 100배 이상 오른 종목들도 있습니다.

기본 재산으로 오래 둔다면 만족스러운 성과를 줄 것이라고 감히 전망해 봅니다.

(* 이 글은 삼성생명이 금융감독원 '전자공시시스템'에 제출한, '투자설명서'를 기초로 작성되었습니다.)

[관련글]

이효리 주식투자 실패, 주식 잘하는 법 10원칙

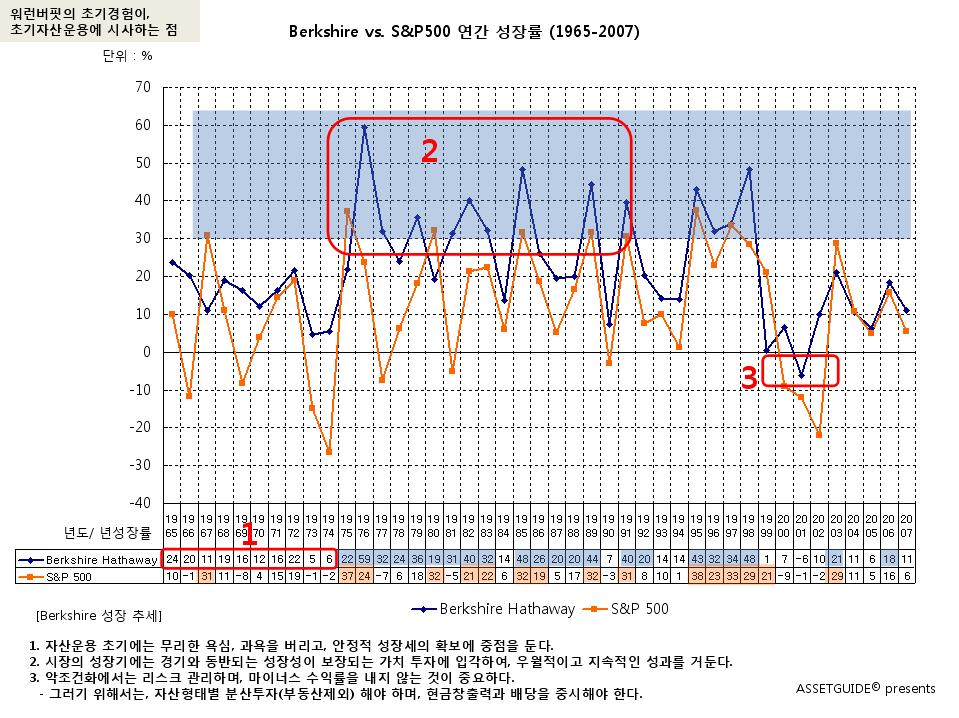

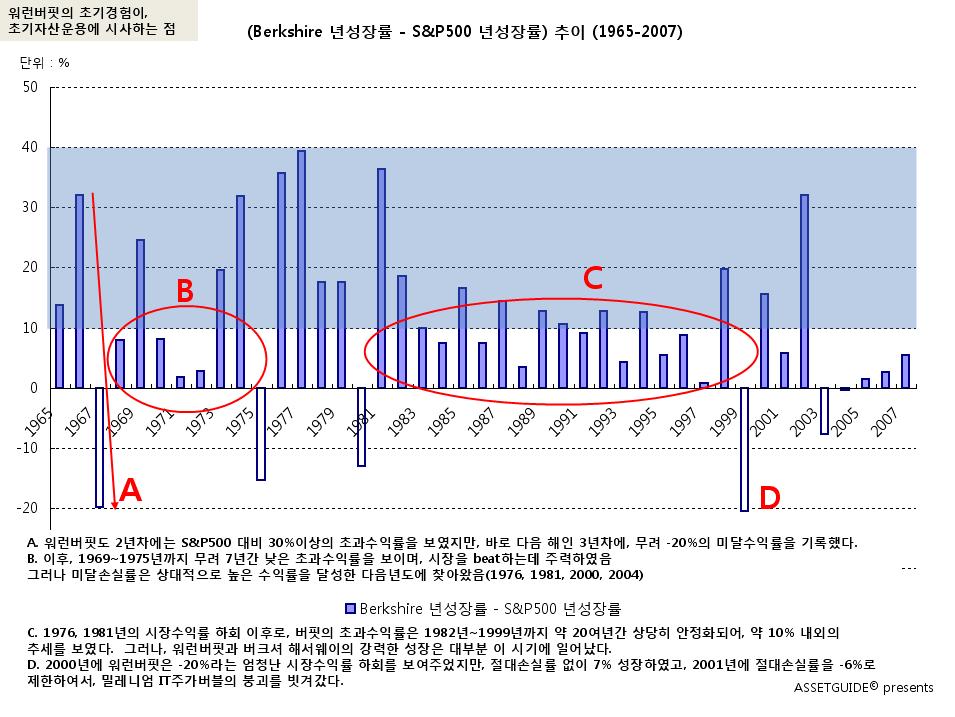

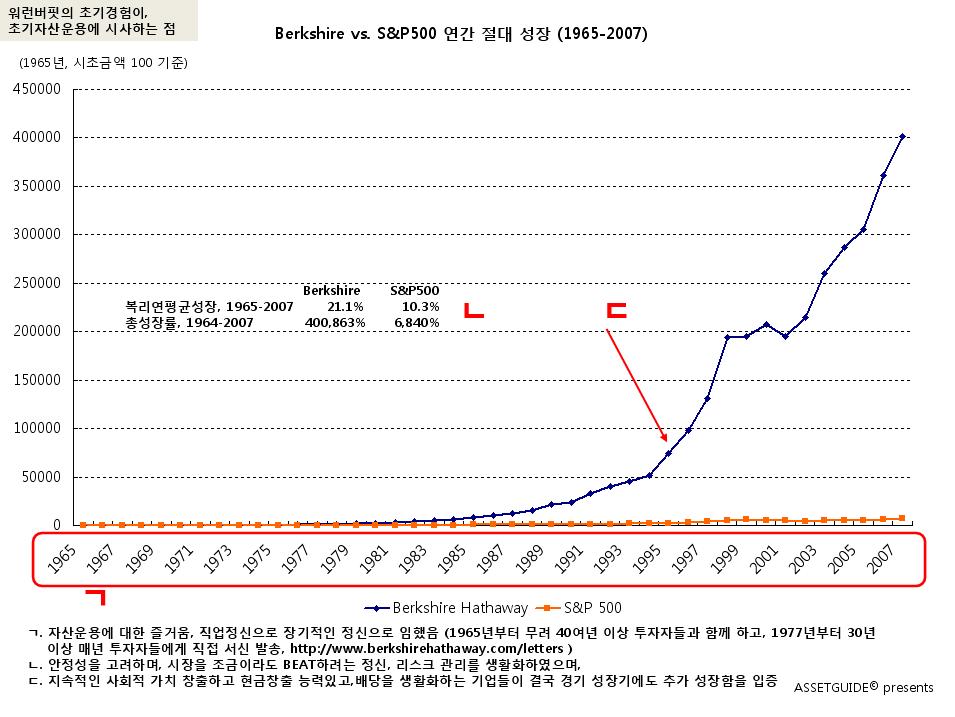

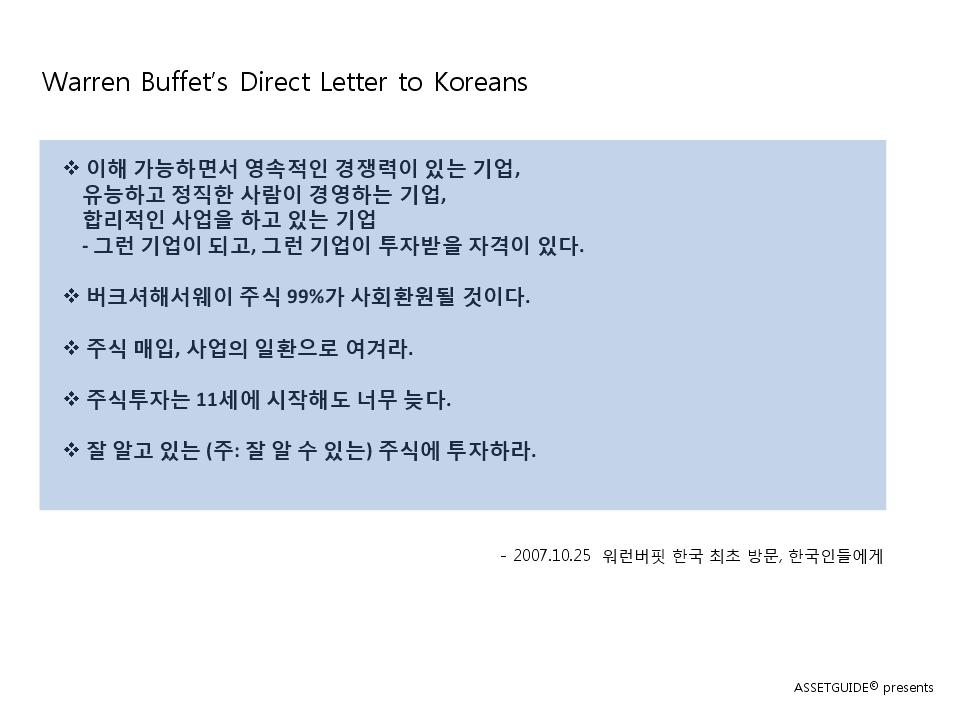

워런 버핏의 경험이, 초기 자산운용에 시사하는 점

워런 버핏, 버크셔 헤서웨이의 성장 경로 _시사점

기업 재무제표 보는 방법 _전자공시시스템

삼성전자 2010년 1분기 영업실적, 주가전망 _100만원대 진입 무난

'주요기업뉴스' 카테고리의 다른 글

| 포스코 주가전망, POSCO(005490) _10.07.10 (0) | 2010.07.10 |

|---|---|

| 삼성전자 1분기 영업 실적 발표, 주가 전망, 100만원대 진입 무난 _2010.04.30 (0) | 2010.04.30 |

| 골드만삭스 사기혐의 피소, SEC 기소 항변 내용, 최후 승자는? (2) | 2010.04.17 |

| 효성 하이닉스 인수, 설득력 없다 (2) | 2009.09.22 |

|

| |||||

맞춤검색

2008ltr.pdf

2008ltr.pdf