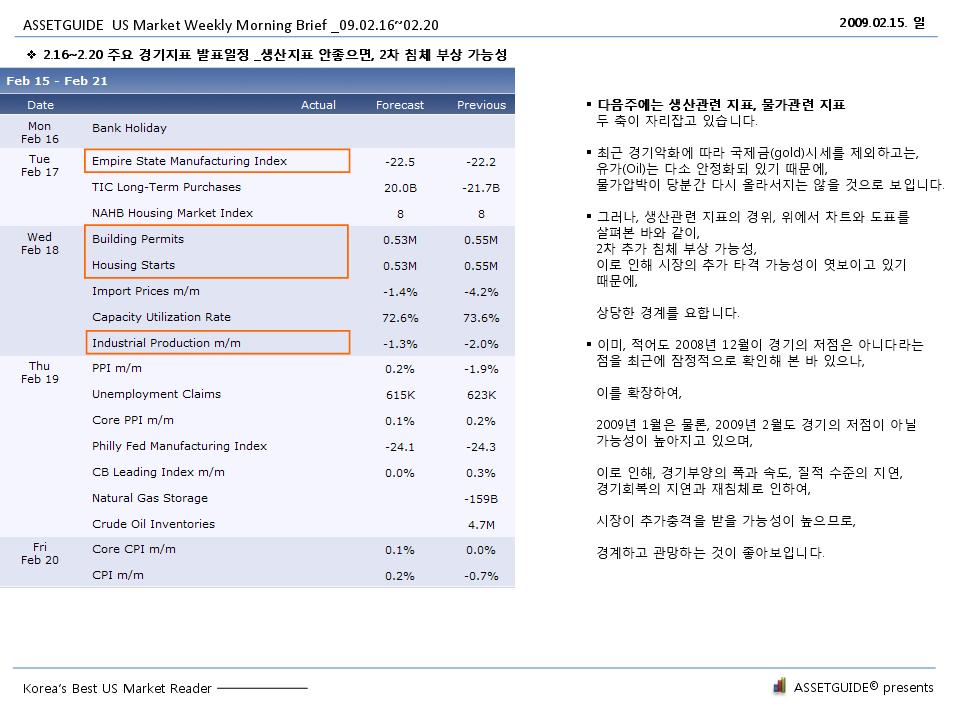

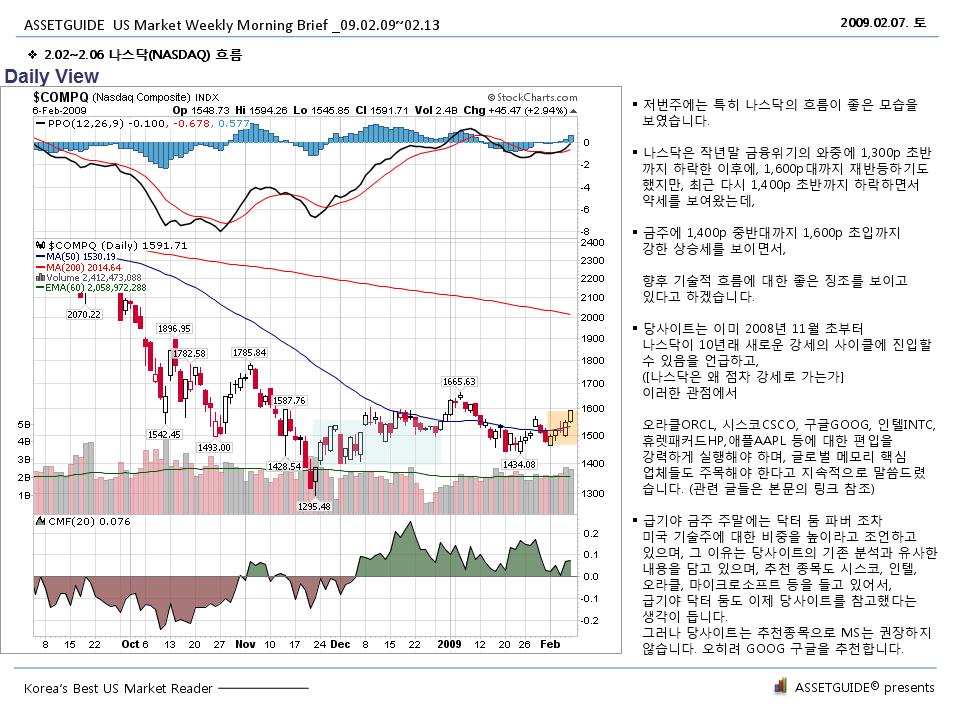

경기개선 지연되며, 오히려 추가악화하고 있고, 이에 대한 정책적 대응의 속도나 폭도 지연되고 있으며,

기술적으로 반등에 실패, 큰 폭의 추가 하락이 전망되므로, 주식비중을 일괄적으로 축소합니다.

또한 세계무역의 침체와 전반적인 세계경제의 축소 흐름이 이어지고 있으므로, 주식 전반에 대한 매력이 감소하고 있습니다.

기존의 에너지 파동의 추세와 단절되면서, 새로운 하락의 흐름이 조성되고 있으므로, 기존의 전망과는 달리, 아주 상당한 기간동안 침체와 하락횡보 국면이 지속될 가능성이 높아지고 있습니다. (* 보다 깊은 분석과 전망은 새 글로 제시하고자 합니다.)

ASSETGUIDE US Market Weekly Morning Brief _09.03.02~03.06

다우존스 5,000p대 진입 가능성 유력. 주식 축소. 주식의 시대 저물고 있다.

다우존스는 회복세를 보여야할 최소 주간에 기술적 반등에 실패, 하락의 에너지를 쌓으면서, 4차 갭다운(gap-down) 문턱에 진입하였습니다.

5,000p대로 하락이 진행될 것으로 보이므로, 주식 비중을 일괄적으로 축소합니다.

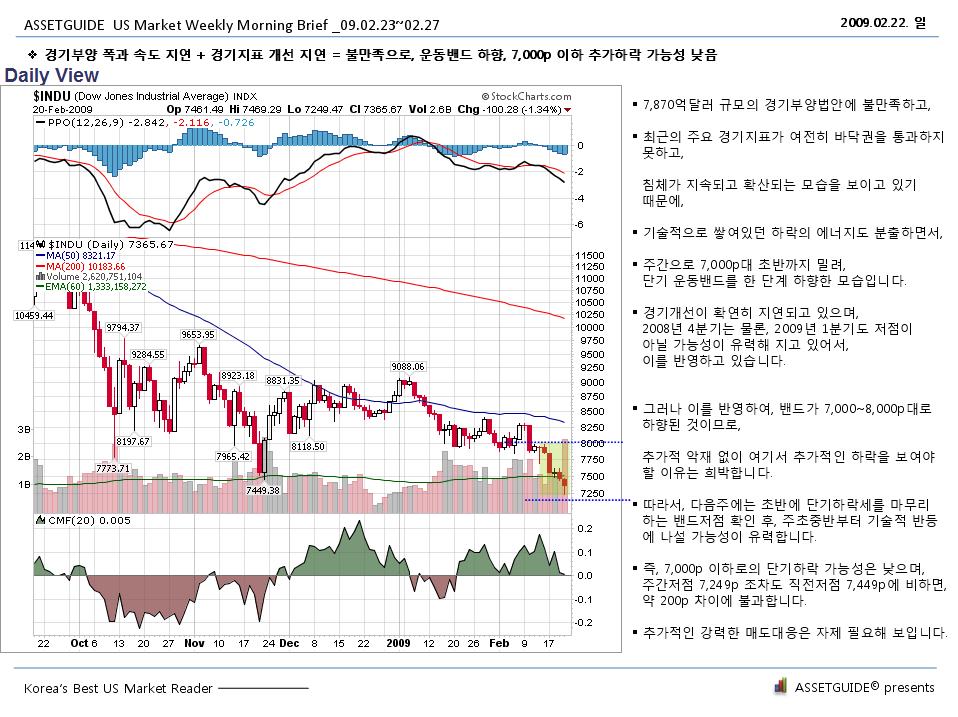

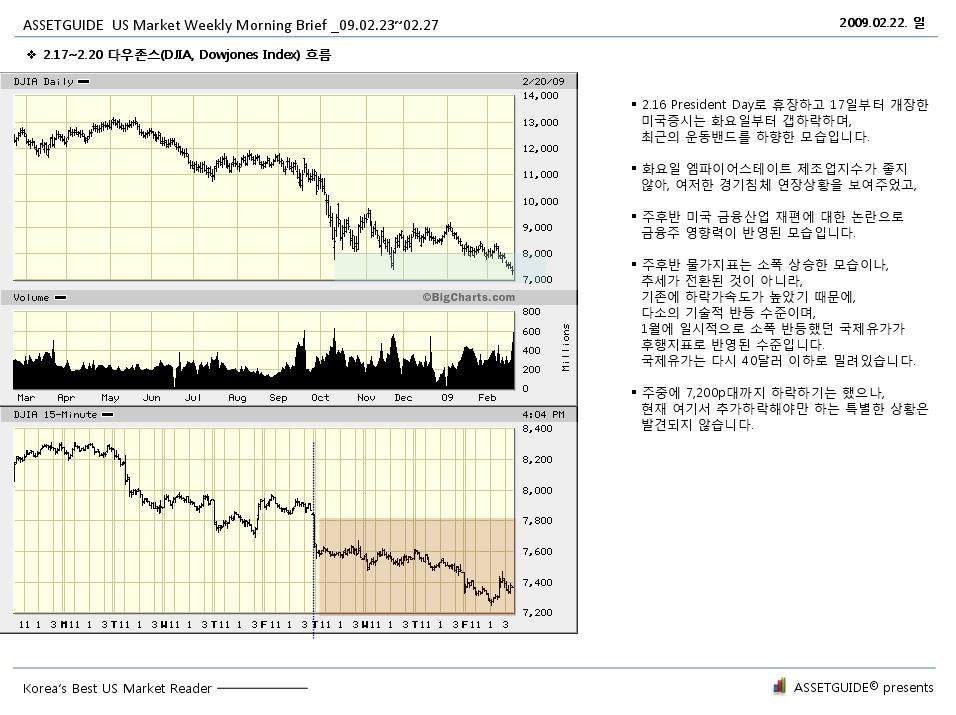

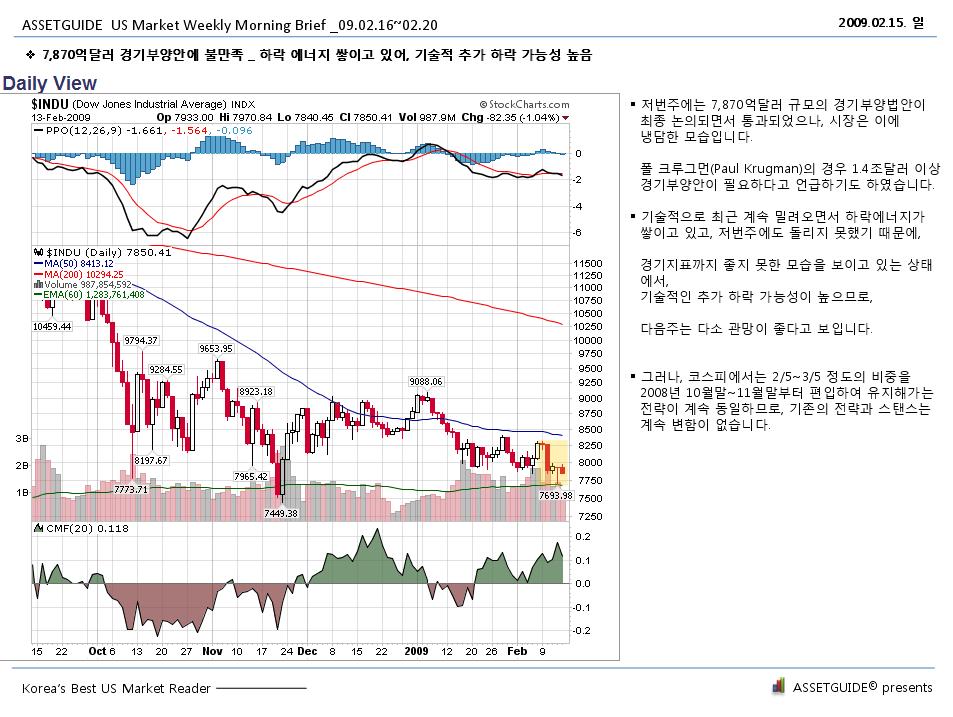

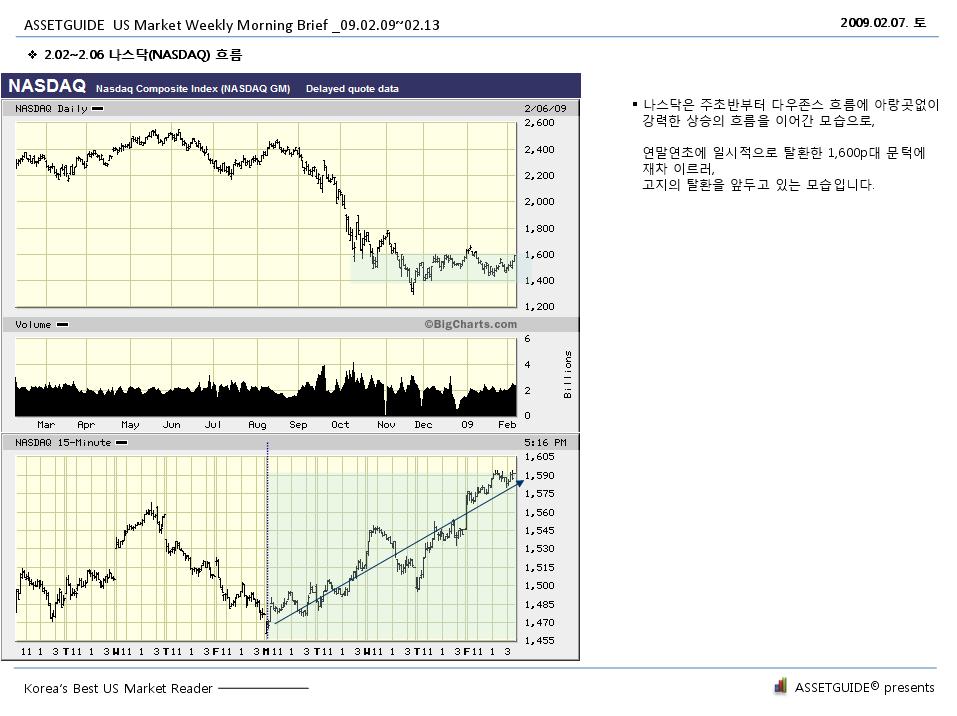

2.23~2.27 다우존스(DJIA, Dowjones Index) 흐름

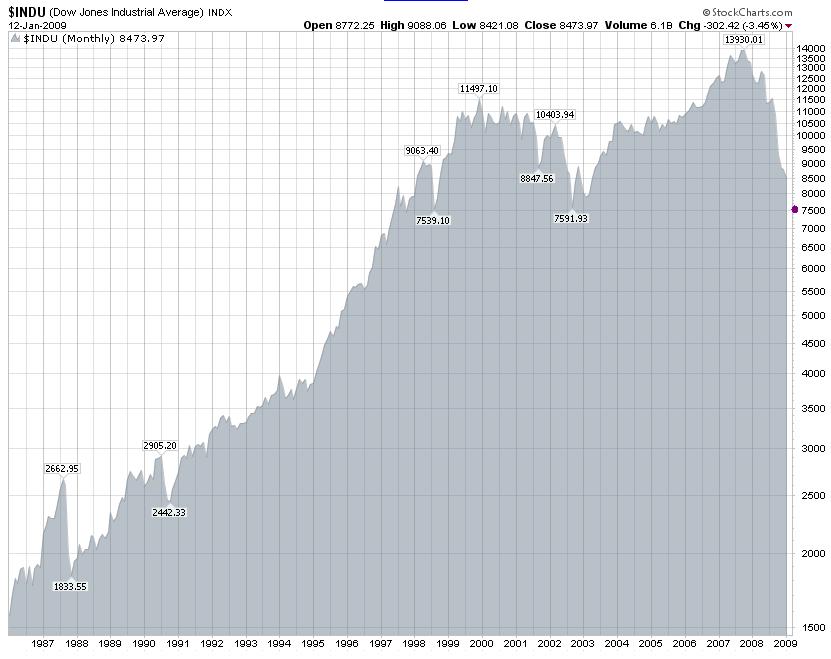

결국 2009년 연초부터 회복세가 나타나지 못하고 결과적으로는, 9,000p로부터 일관된 후퇴파가 나타나고 있습니다.

현재 7,000p 붕괴의 문턱에 진입해 있으나, 추가 붕괴를 암시하고 있습니다.

주간 흐름의 경우에도 반등다운 반등없이, 주 중반경에 기술적 반등에 머무르며,

주말경 재차 7,000p의 문턱에 도달한 모습입니다.

일관된 하락파가 진행되며, 추가붕괴를 앞두고 있는 모습

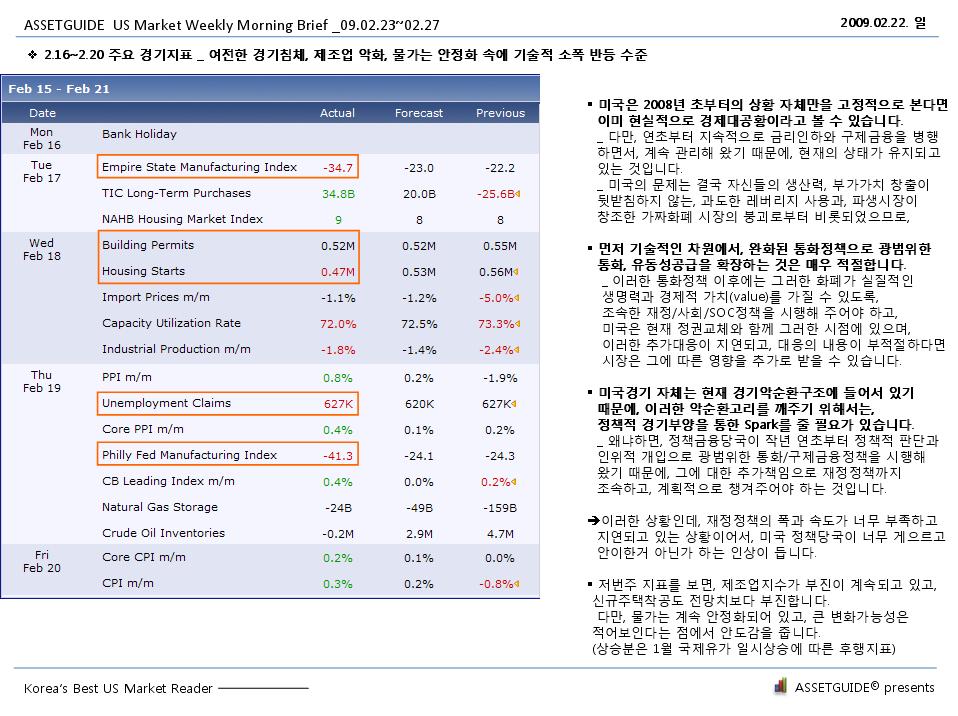

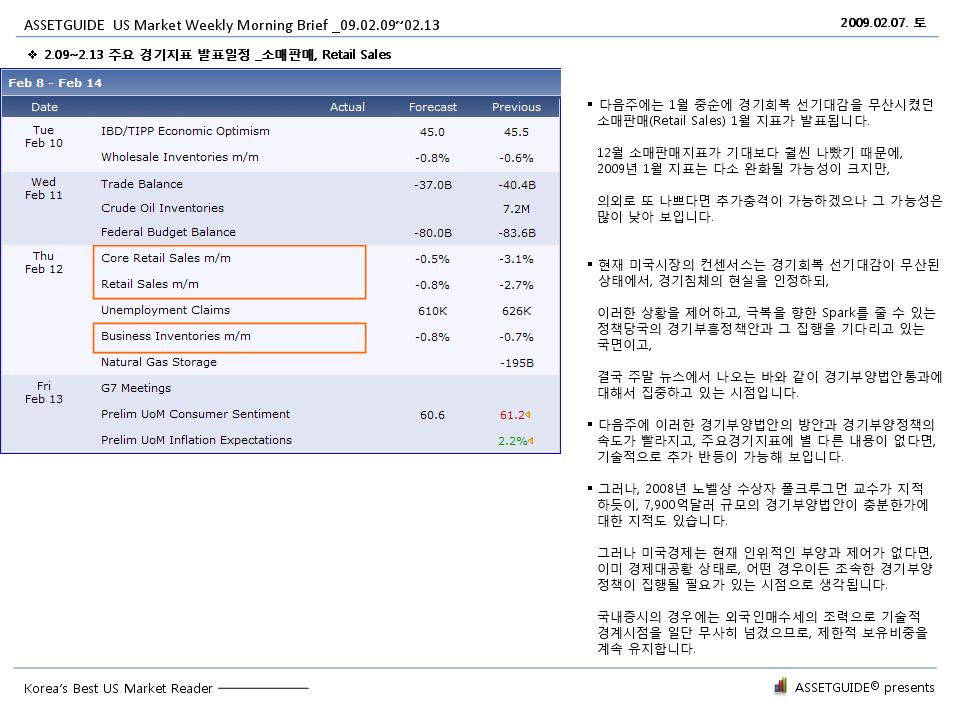

2.23~2.27 주요 경기지표 _ 계속 악화되고 있는 경기지표, 시장은 약세로 반영

지난주 경기지표는 주간 전망에서 살펴본 바와 같이, 계속 악화되는 모습을 보이고 있습니다.

소비자컨피던스는 계속 악화하고 있으며, 주택판매도 저조하고, 실업률은 다시 오르고 있고, 내구재 주문도

최악의 흐름을 지속하고 있습니다. 예비 분기GDP의 경우 -6% 이상이 전망되고 있습니다.

미국 당국의 정책 대응은 너무 속도가 느리고 안이한 형태를 보이고 있다고 생각됩니다.

적어도, 경제에서만큼은 느슨해진 미국, 안이하고 해태한 미국의 태도로부터 이런 사태가 촉발한 것이므로,

이런 위기를 극복하기 위해서는 자신들의 도덕성과 근면성을 되돌아보아야 할 것이나,

그러한 폭과 속도, 내용도 지연되면서,

과연 미국조차도 적정 시기에 돌아설 수 있을가에 대해서 회의감을 불러 일으키고 있습니다.

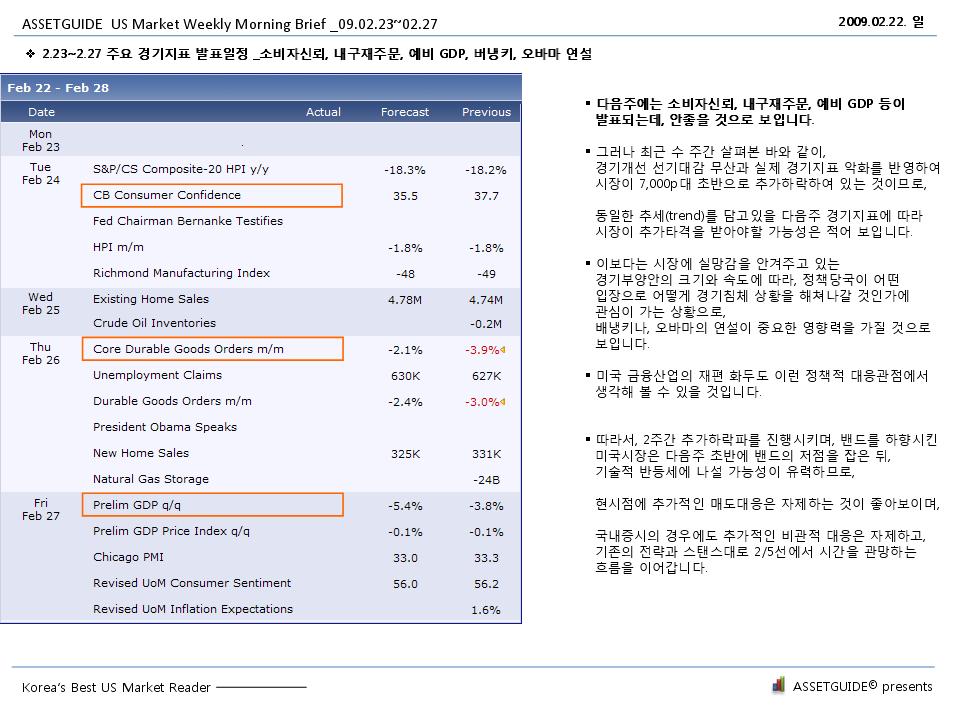

3.02~3.06 주요 경기지표 발표일정 _소비, 고용, 베이지북, 실업률 지표 등 발표되며 시장 충격 전망

다음주에는 주요 소비, 고용 지표, 베이지북(Beige Book), 실업률 지표 등이 발표됩니다.

저번주에 악화된 경기지표를 시장이 약세와 7,000p 붕괴의 문턱 진입으로 반응했기 때문에,

다음주에 추가 악화될 것으로 보이는 경기지표에 따라서, 다우존스의 경우, 다음주부터 7,000p를 붕괴시키고,

6,000p대는 물론, 저점권을 확인하기 위해 5,000p대로 진입해 갈 것으로 보입니다.

따라서, 밴드권의 운동이 아니라 상당한 추가 하락과 시간적 하락횡보국면이 전망되므로,

주식비중도 기존의 2/5 스탠스에서 절반 이하로 월요일 시초가로 줄일 예정입니다.

전반적으로 보면, 적정 반등 시점에 반등하지 못하며, 시장은 기존추세와 에너지적으로 단절하는 흐름이 나타나고 있습니다.

즉, 새로운 에너지의 추세로 중장기의 하락횡보가 나타날 가능성이 높아지고 있습니다.

문명사적으로 보면, 당분간 주식의 시대가 저물고 있습니다. 이는 새 글로 살펴보고자 합니다.

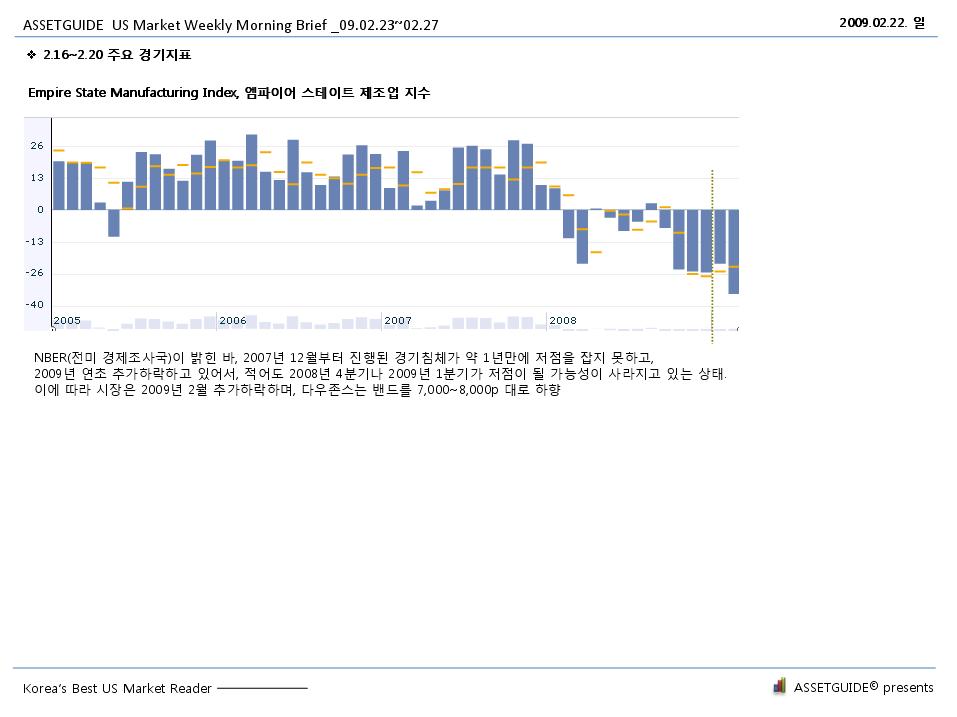

2.23~2.27 주요 경기지표

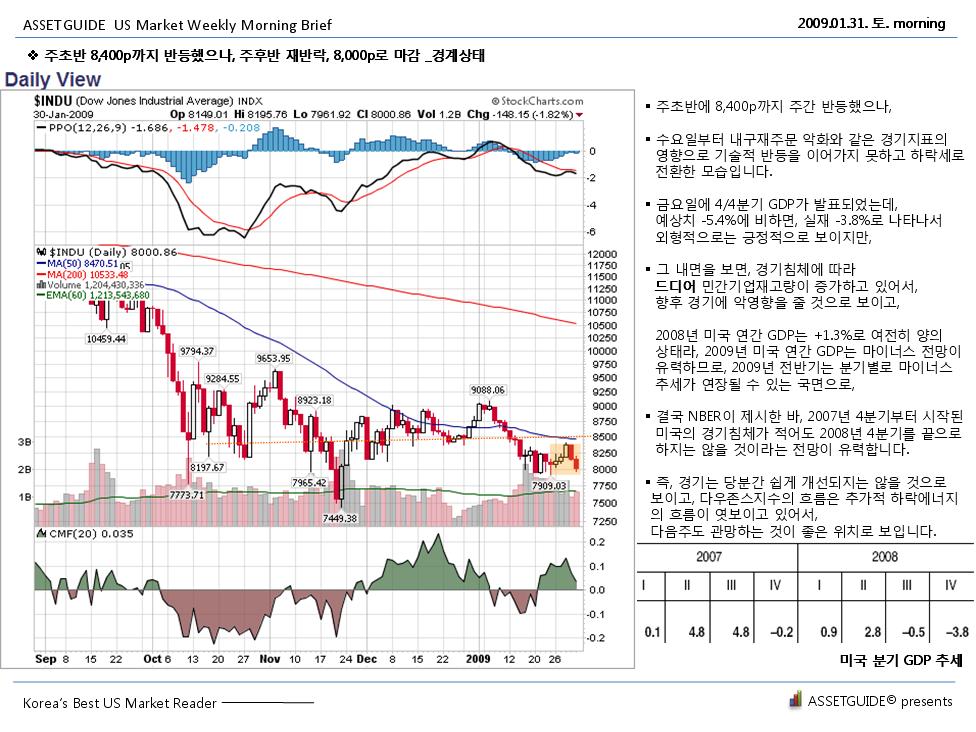

Durable Good Orders, 내구재주문의 변화

2008년 연초부터 전혀 개선의 기미가 나타지 않고 있으며, 2008년 중반부터 최근에 이르기까지 계속 악화되고 있음

전략, Position & Strategy

현재 2/5~3/5 비중인 주식에 대한 잠정적 투자 비중을 절반으로 줄입니다.

즉, 2/5 --> 1/5 수준으로 줄입니다.

당초의 경기개선 속도에 대한 기대가 무산되었고, 기술적으로 상당폭의 추가하락이 전망되므로, 누적평가손익에 상관없이, 당분간 일괄적으로 주식비중을 절반으로 줄입니다. 월요일 시초가로 단행할 예정입니다.