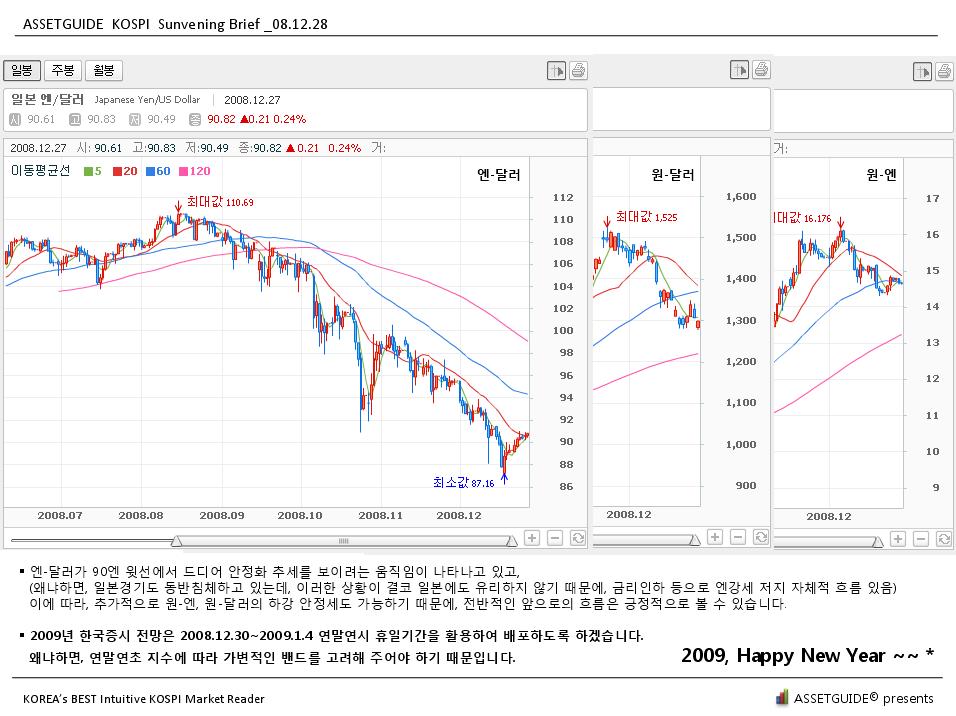

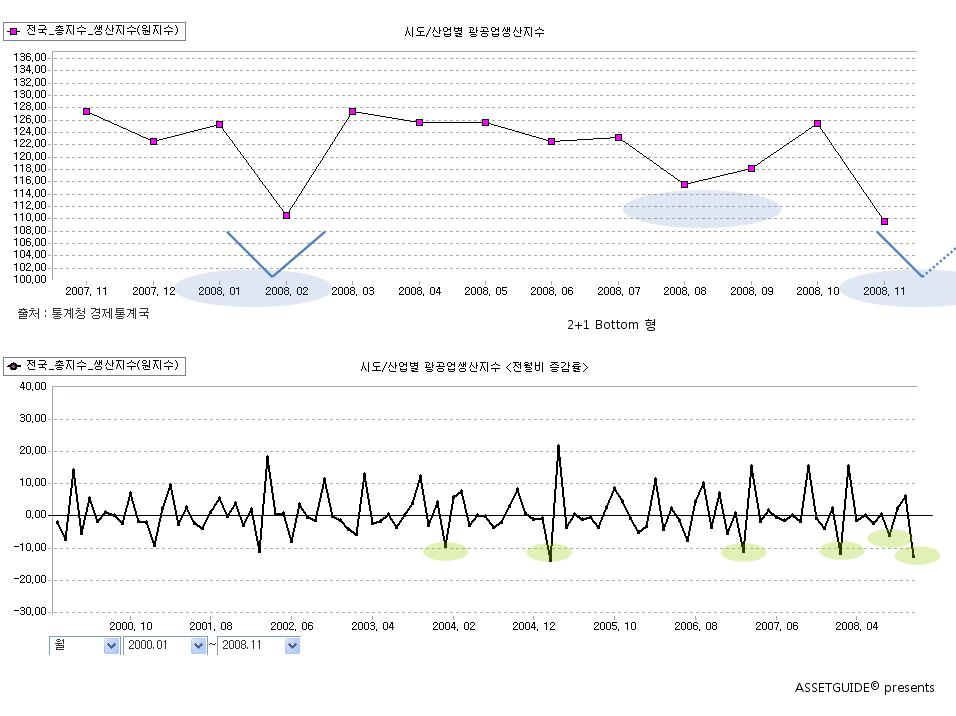

광공업생산지수가 월간 사상최대폭으로 하락하면서, 2008년 장마감일인 12.30일 후반에 일시적 충격을 주었습니다.

설득렸이 있을까요?

(광공업생산지수 증감율 추이 - 통계청)

경기가 안좋을 것으로 봤기 때문에, 또한 당분간 안좋을 것이므로,

2008년 연초부터 2,000p 부근부터, 1,000p도 깨지고 지금 현재 수준에 있는 것인데,

이러한 이유로 하락을 논한다는 것은 뒷북이어서 주식시장의 정서와 안맞는다고 볼 수 있습니다.

후행지표이든, 당분간의 동행지표이든 뒷북입니다.

미국시장의 경우에도, 다우존스가 추가로 하락하지 않으면서, 박스권으로 가고 있는 것은, 이런 경기침체를 지수가 이미 반영하고 있다고 볼 수 있기 때문입니다.

미국 경기침체 기간,

또한, 이 자료에서 나타나는 바와 같이, 글로벌 세계경기의 침체 지점이 비슷하게 나타나고 있는데,

2007년 연말(바닥), 2008년 중반(옅은 바닥), 2008년 연말(바닥) 2+1의 이중바닥형을 보이고 있습니다.

이러한 바닥이 향후에 추가적인 3중 이상의 바닥으로 진행되지 않는 한 지수의 추가 하락은 난망하다고 보는 것이 자연스럽습니다.

즉, 전미경제조사국(NBER)의 2008년 12월 발표자료와 같이, 그 시점이 대략 일치하고 있습니다.

전미경제조사국 발표자료 : (빨간색 부분)

"The product-side estimates fell slightly in 2007Q4, rose slightly in 2008Q1, rose again in 2008Q2, and fell slightly in 2008Q3."

이미 살펴본 바와 같이, 국내시장에서도 주가는 경기에 약간 선행하는 측면이 있고,

2007년 후반부터 2008년 연간으로 2,000p대에서 --> 892p까지 1,000p 이상 하락하는 과정에서,

이러한 경기침체를 반영했다고 하더라도, 그 각도와 깊이는 상당히 깊었다고 볼 수 있습니다.

즉, 현재 후행성, 동행성 경기지표로 움직일 시점은 아닐 것입니다. 왜냐하면, 이미 지수는 충분히 빠져 있기 때문입니다.

그럼에도 불구하고, 경기가 즉시에 대폭의 개선세로 돌아설 것도 아니므로,

이런 잠재적인 시장 경계심리를 이용해서, 내년초중반까지 시장의 변동성이 높을 수 있다는 것인데,

저점 수준은 점점 높아질 것으로 보이므로, 적극적 트레이더들에게는 변동성 높은 기회가 일시적으로 있을 것으로 전망되지만,

그냥 쭉 중장기로 가져가는 것이 속편한 전략으로 생각됩니다.

이제 2009년이 시작되는데,

연중으로 최초의 진입시점이 운동밴드권의 중윗상단이면 단기차익실현 기회부터 찾을 수 있겠지만,

애초에 밴드권 하단이면 그럴 필요 있는가...입니다.

2008년도 다 끝났고, 2009년은 새로운 추세이므로, 1,100p 근방은 이제 밴드권 하단으로 접근할 수 있다는 것이고,

밴드권 하단의 수준은 점점 높아질 것이라는 점입니다.

호황기가 쭉빵이 아닌 것처럼, 불경기도 쭉방은 아니기 때문입니다.

,2008년 12월 30일 연간 장종료를 맞으며