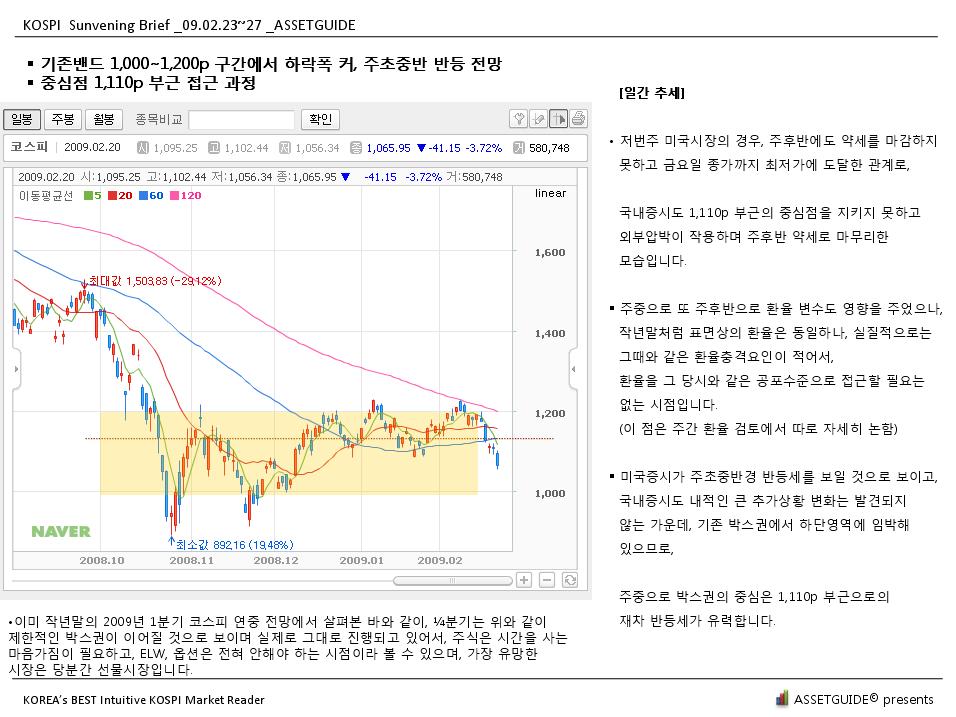

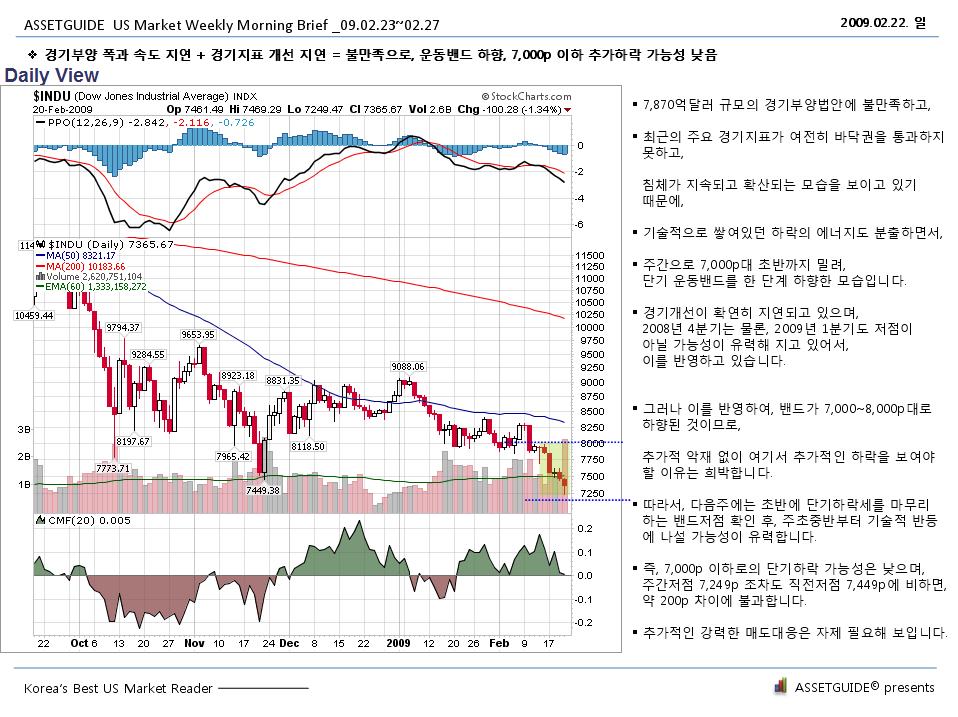

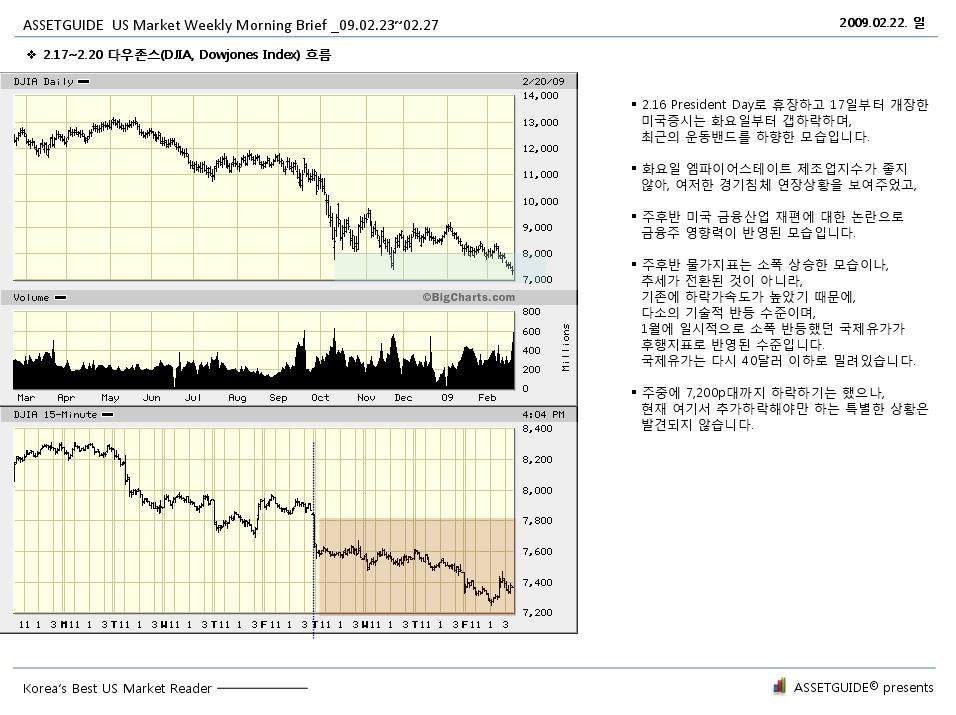

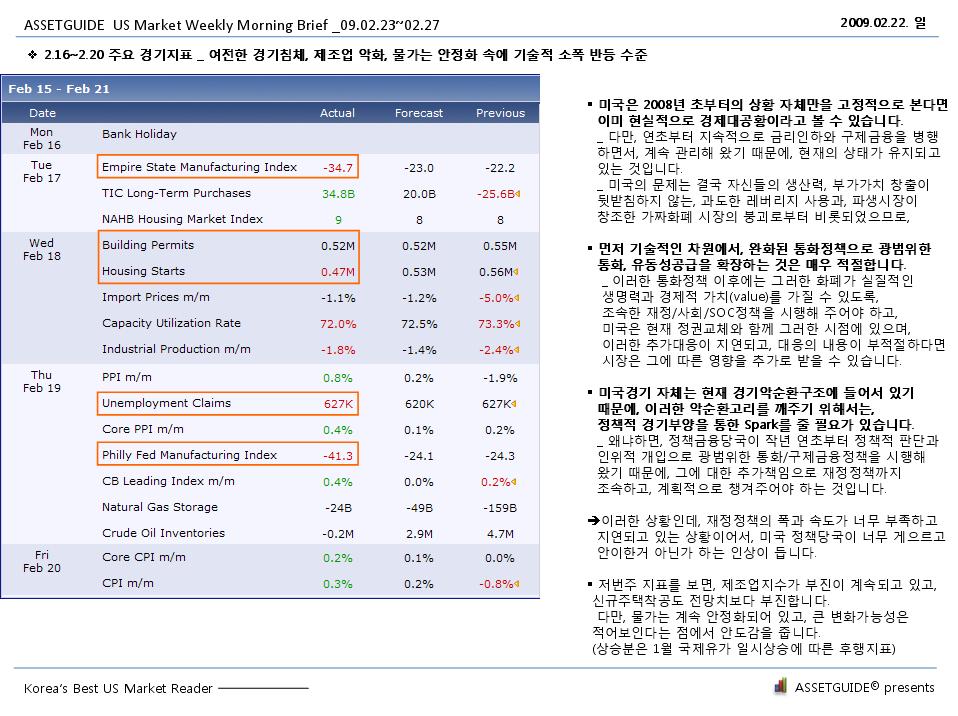

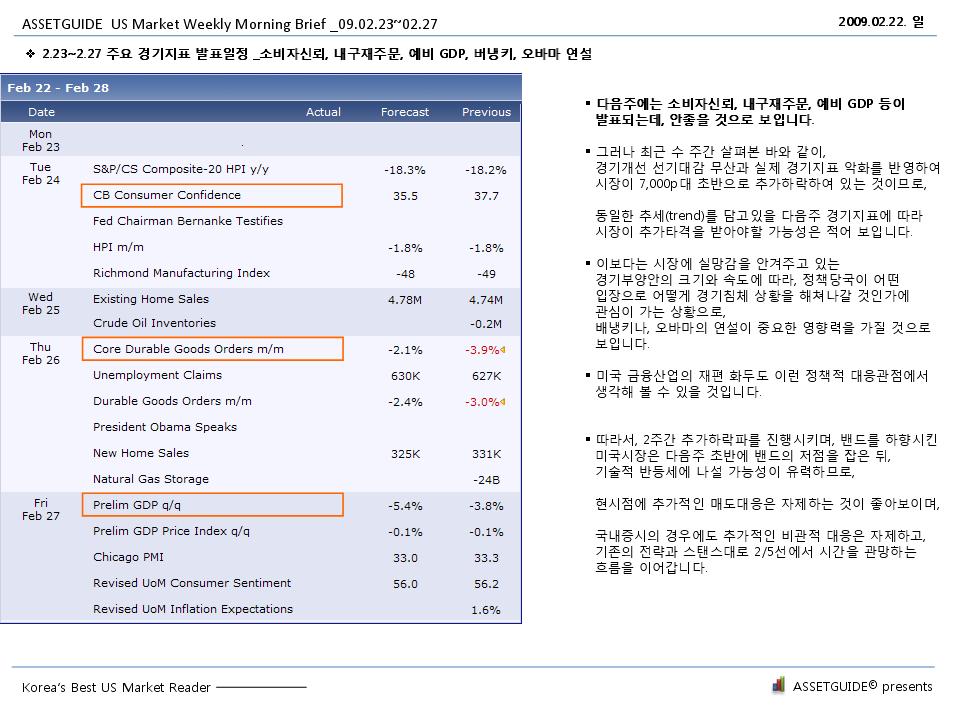

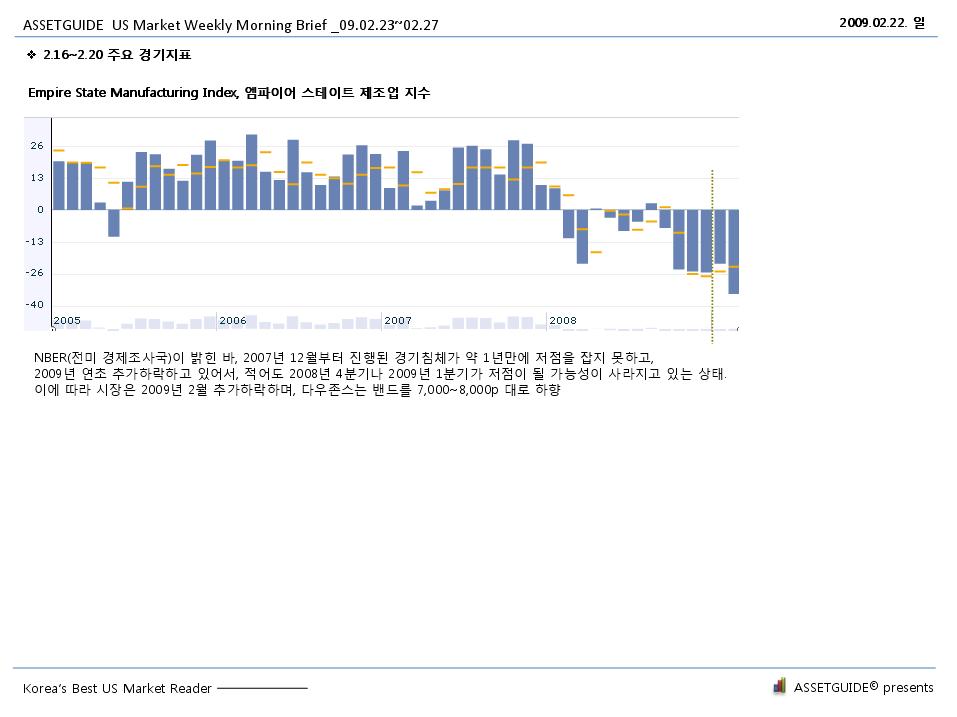

|

|

||||

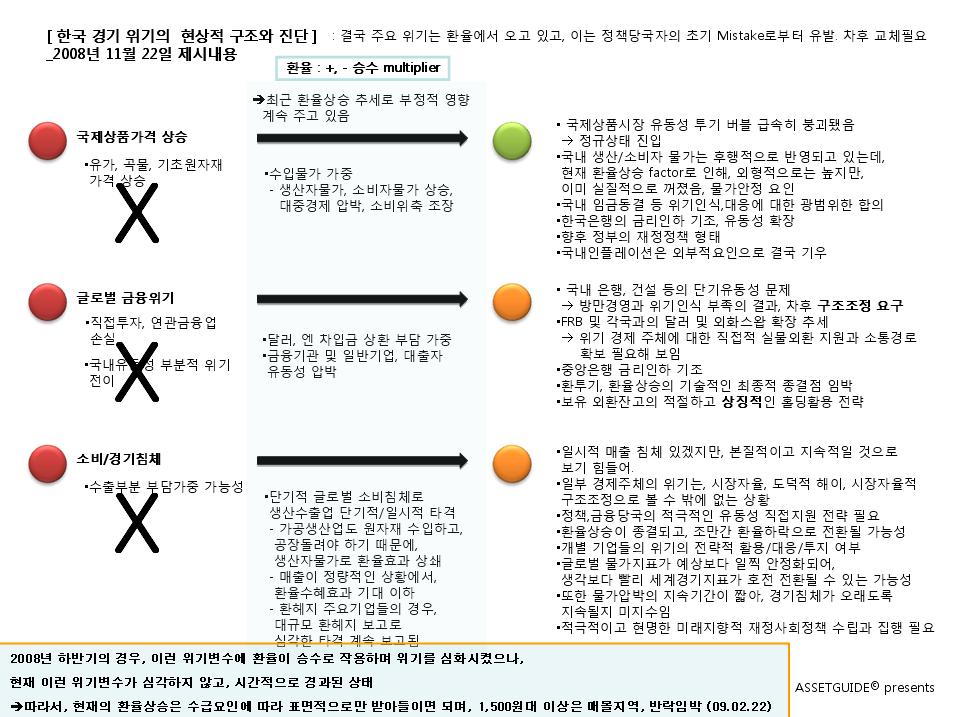

원달러환율 기준으로 1,500원대 이상에 치달아 있어 이미 오버슈팅을 보이고 있는 환율에 대한 분석은 현재 큰 의미가 없다고 보입니다.

오히려 환율상승에 따라 각 경제주체가 큰 충격을 받지 않고, 잘 헤쳐나가야 한다는 결과론적 측면이 중요하겠습니다.

즉, 단기적 환율전망보다는, 이러한 고환율 수급구조에 대응하여 생존해 나갈 수 있는, 환율상승의 구조와 위기대응의 측면을 간략하게 살펴보았습니다.

|

|

환율상승 |

환율하락 |

|

수급요인 |

|

달러유입>>달러유출 환경 (수요공급) |

|

경기요인 |

|

글로벌 경기의 개선 시기 도래 |

|

정세요인 |

|

정치/정책 합리성 및 리더십 복원 |

|

시장요인 |

|

차후 시장개선+환율하락을 가정한, 중장기적 |

|

|

|

|

|

환율상승 효과 |

우호적 측면 |

상쇄요인 |

|

|

수출 우호적 환경 |

|

|

|

부정적 측면 |

완화요인 |

|

|

수입 물가 및 유가 등 수입 원자재가 상승 |

|

|

|

|

|

|

환율위기 대응 |

위기완화 요인 |

위기확장 요인 |

|

|

|

외환대출 확장 및 적극적 연장 |

* 환율투기 국면 해소와, 미국 및 세계경제 침체에 따른 공동의 위기와 고통분담에 따라 엔달러 환율의 경우 정상수준의 복귀과정을 밟고 있는 모습,

미국경기 침체에 따라 가장 큰 타격은 일본경제가 받고 있다는 것이 실물경기지표로 속속 발표되고 있음

즉, 과도한 투기적 포지션에 따라 주요국 환율에 대해 대응하는 시기는 지났다고 보이며, 점진적으로 통화간 환율은 글로벌 경기개선에 기여하는 방향으로 적정 수준으로 복귀할 것으로 생각됩니다. 즉, 원달러나 원엔 환율의 경우에도 점진적으로는 한국경제가 세계경기 회복에 기여하는 방향으로, 우호적인 환경으로 재조정될 가능성이 높습니다.

다만 환율이 현재 오버슈팅하며 고환율이라는 것은 사실이므로, 이러한 위기가 개별 주체의 위기로 확대되지 않도록 노력해야 겠습니다.

'Market(o)' 카테고리의 다른 글

| 2009년 1월 산업활동동향 _통계청 (광공업생산지수, 경기선행지수, 경기동행지수 등) (0) | 2009.03.02 |

|---|---|

| 한국정부, 페그제, 일부 고정환율제도로 돌아갈 수도 (0) | 2009.03.02 |

| 코스피 주간전망 _1,000p 붕괴후 장기 고착화 가능성 _09.03.02~03.06 (0) | 2009.02.28 |

| 미국증시 주간전망 _반등실패, 5,000p대 진입전망, 비중축소 _09.03.02~03.06 (0) | 2009.02.28 |

|

| |||||