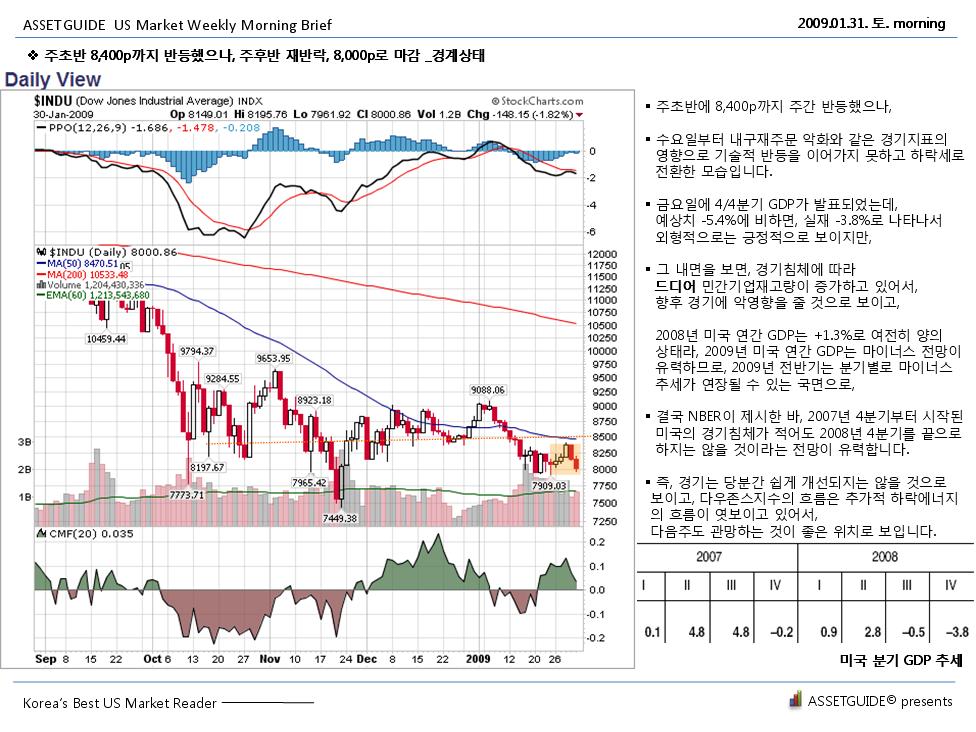

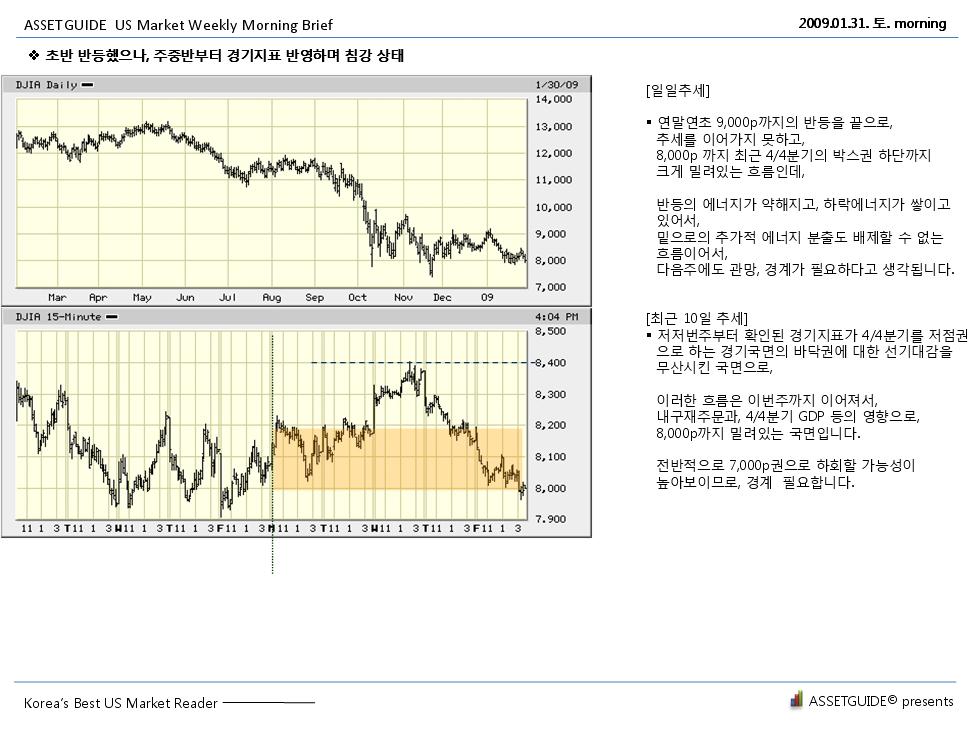

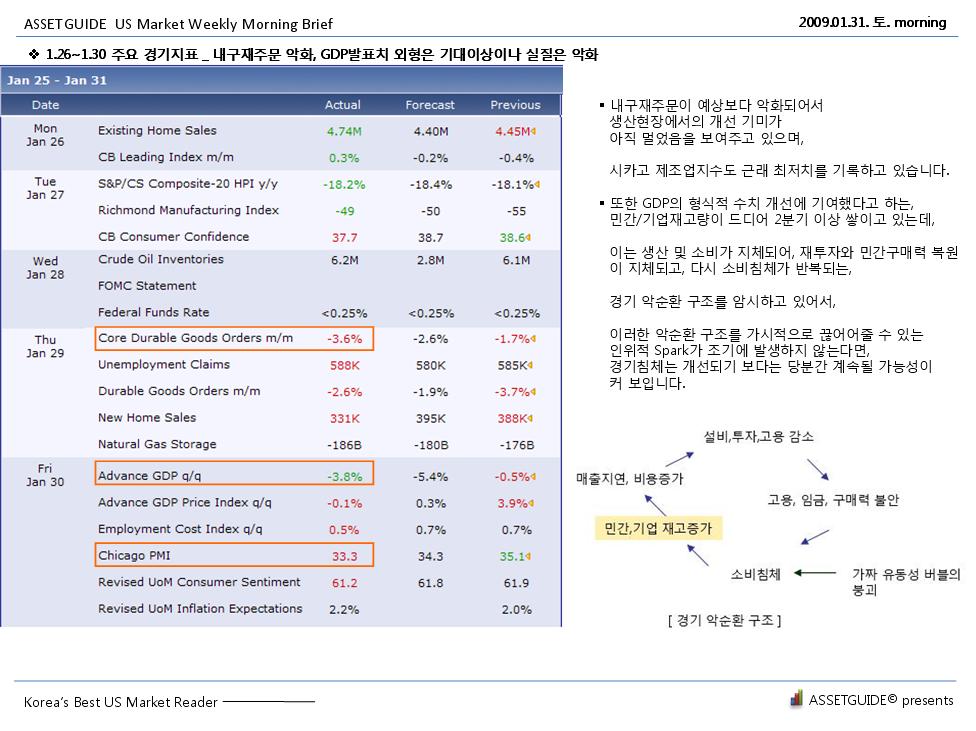

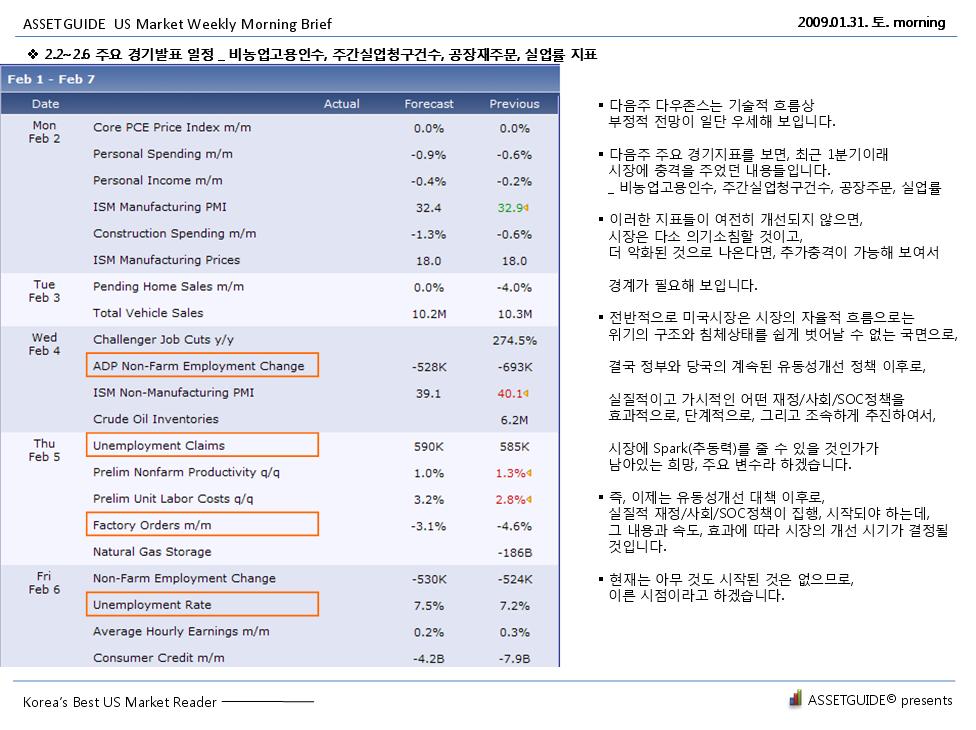

|

|

||||

다우지수(DJIA, 다우존스 지수)가 연간으로 상방, 하방으로 얼마만큼의 변동성을 가지는지 살펴보도록 하겠습니다.

다음은 미국 다우존스 지수가 1983년부터 2010년까지 움직인 연간 변동성을 보여주는 테이블(표) 입니다.

2010년 2월 8일(미국 현지) 종가 기준입니다.

여기서 '시가'는 그 해 최초로 장이 개시되면서 형성된 '시작가',

'고가'는 일 년중 가장 지수가 높았던 시점의 '최고가',

'저가'는 일 년중 가장 지수가 낮았던 시점의 '최저가',

'종가'는 그 해 마지막으로 장을 마감하면서 형성되는 '마감가'를 의미합니다.

이 <표>에 대한 자세한 설명은 저번에 적은 "코스피(KOSPI) 지수의 연간 변동성 평균"에 자세히 나와있으며, 이 표를 보는 방법도 다르지 않습니다.

그래서 결론만을 간략하게 살펴보겠습니다.

[미국 다우존스 산업지수(DJIA, 다우지수)의 연중 변동성 평균, 1983~2010]

| 다우존스 | DJIA | 밑꼬리 | 시가기준 | 윗꼬리 | 시가기준 | 최저기준 | |||

| 년도 | 시가 | 고가 | 저가 | 종가 | 시가-저가(p) | 하방변동(%) | 고가-시가(p) | 상방변동(%) | 상방변동(%) |

| 2010년 | 10430.69 | 10729.89 | 9835.09 | 9908.39 | 595.60 | 5.71 | 299.20 | 2.87 | 8.34 |

| 2009년 | 8772.25 | 10580.33 | 6469.95 | 10428.05 | 2302.30 | 26.25 | 1808.08 | 20.61 | 38.85 |

| 2008년 | 13261.82 | 13279.54 | 7449.38 | 8776.39 | 5812.44 | 43.83 | 17.72 | 0.13 | 43.90 |

| 2007년 | 12459.54 | 14198.1 | 11939.61 | 13264.82 | 519.93 | 4.17 | 1738.56 | 13.95 | 15.91 |

| 2006년 | 10718.3 | 12529.88 | 10661.15 | 12463.15 | 57.15 | 0.53 | 1811.58 | 16.90 | 14.91 |

| 2005년 | 10783.75 | 10984.46 | 10000.46 | 10717.5 | 783.29 | 7.26 | 200.71 | 1.86 | 8.96 |

| 2004년 | 10452.74 | 10868.07 | 9660.18 | 10783.01 | 792.56 | 7.58 | 415.33 | 3.97 | 11.11 |

| 2003년 | 8342.38 | 10494.44 | 7397.31 | 10453.92 | 945.07 | 11.33 | 2152.06 | 25.80 | 29.51 |

| 2002년 | 10021.71 | 10728.87 | 7181.47 | 8341.63 | 2840.24 | 28.34 | 707.16 | 7.06 | 33.06 |

| 2001년 | 10790.92 | 11436.42 | 7926.93 | 10021.57 | 2863.99 | 26.54 | 645.50 | 5.98 | 30.69 |

| 2000년 | 11501.8 | 11750.3 | 9571.4 | 10787.99 | 1930.40 | 16.78 | 248.50 | 2.16 | 18.54 |

| 1999년 | 9212.84 | 11658.68 | 8994.26 | 11497.12 | 218.58 | 2.37 | 2445.84 | 26.55 | 22.85 |

| 1998년 | 7908.25 | 9457.95 | 7379.7 | 9181.43 | 528.55 | 6.68 | 1549.70 | 19.60 | 21.97 |

| 1997년 | 6448.27 | 8340.14 | 6315.84 | 7908.25 | 132.43 | 2.05 | 1891.87 | 29.34 | 24.27 |

| 1996년 | 5117.12 | 6623.96 | 5000.07 | 6448.27 | 117.05 | 2.29 | 1506.84 | 29.45 | 24.52 |

| 1995년 | 3834.44 | 5266.69 | 3794.4 | 5117.12 | 40.04 | 1.04 | 1432.25 | 37.35 | 27.95 |

| 1994년 | 3754.09 | 4002.84 | 3520.8 | 3834.44 | 233.29 | 6.21 | 248.75 | 6.63 | 12.04 |

| 1993년 | 3301.11 | 3818.92 | 3219.25 | 3754.09 | 81.86 | 2.48 | 517.81 | 15.69 | 15.70 |

| 1992년 | 3168.83 | 3435.27 | 3087.41 | 3301.11 | 81.42 | 2.57 | 266.44 | 8.41 | 10.13 |

| 1991년 | 2633.66 | 3204.61 | 2447.03 | 3168.83 | 186.63 | 7.09 | 570.95 | 21.68 | 23.64 |

| 1990년 | 2753.2 | 3024.26 | 2344.31 | 2633.66 | 408.89 | 14.85 | 271.06 | 9.85 | 22.48 |

| 1989년 | 2168.4 | 2809.1 | 2127.1 | 2753.2 | 41.30 | 1.90 | 640.70 | 29.55 | 24.28 |

| 1988년 | 1950.8 | 2195.1 | 1846 | 2168.6 | 104.80 | 5.37 | 244.30 | 12.52 | 15.90 |

| 1987년 | 1897.4 | 2746.7 | 1616.2 | 1938.8 | 281.20 | 14.82 | 849.30 | 44.76 | 41.16 |

| 1986년 | 1546.7 | 1971.7 | 1491.7 | 1896 | 55.00 | 3.56 | 425.00 | 27.48 | 24.34 |

| 1985년 | 1211.6 | 1570.9 | 1178.7 | 1546.7 | 32.90 | 2.72 | 359.30 | 29.66 | 24.97 |

| 1984년 | 1258.6 | 1295.4 | 1079 | 1211.6 | 179.60 | 14.27 | 36.80 | 2.92 | 16.71 |

| 1983년 | 1046.5 | 1297 | 1013.4 | 1258.6 | 33.10 | 3.16 | 250.50 | 23.94 | 21.87 |

| 91~'09평균 | 10.81 | 15.43 | 22.55 | ||||||

| 01~'09평균 | 17.31 | 10.71 | 25.21 | ||||||

| % | % | % |

'시가'를 기준으로 다우존스 지수는 연중으로 상방, 하방으로 얼마만큼의 변동성을 가지는지 살펴보겠습니다.

1991년부터~2009년까지, 다우존스 지수는 연초의 '시작가'를 기준으로, 평균을 내면,

하방으로 10.81%, 상방으로 15.43%, 연중 최저가로부터 22.55%의 변동성을 가졌습니다.

예컨대, 시작가가 10,000p 였다면, 최저가는 8,919p, 최고가는 11,543p 였다는 것이 됩니다.(평균)

다음으로, 2001년부터~2009년까지 평균을 살펴보겠습니다. 이때 다우지수의 변동성 평균을 내면,

시가 기준, 하방으로 17.31%, 상방으로 10.71%, 최저가로부터 25.21%의 변동성을 가졌습니다.

예컨대, 시작가가 10,000p 였다면, 최저가는 8,269p, 최고가는 11,071p 였다는 것이 됩니다.(평균)

다우지수 연봉(year bar)

이처럼, 다우지수는 적은 변동성을 가지고 있으며, 국내 코스피(KOSPI)에 비해서도 상대적으로 낮은 변동성을 가지고 있습니다.

이유는 '선진 시장'이기 때문입니다. 일반적으로 '선진국 시장'은 '신흥 시장'이나 '준 선진국 시장'에 비해 낮은 변동성을 지닙니다.

그렇다면, 2010년 현재 다우존스 지수는 연중으로 얼마만큼 움직이고 있는지 살펴보겠습니다. (2월 8일 종가 기준)

2010년의 시가, 10,430p를 기준으로, 하방 5.71%, 상방 2.87% 로 움직인 것에 불과합니다.

즉, 2010년의 다우존스는 현재 움직인 것이 거의 없습니다. 즉 앞으로 연중으로 갈 길이 멀다는 것입니다.

그래서, '일희일비'하기에는 너무나 '일상적인' 변동성의 범위 내에 있다는 것입니다.

2001년부터~2009년까지의 변동성 평균을 2010년에 대입해 보겠습니다.

(상방 10.71%, 하방 17.31%, 최저가 기준 최고가 상승률 25.21%)

1) 고가 : 10,430p X 110.71% = 11,547p

2) 저가 : 10,430p X (1-0.1731)% = 8,625p

가 나옵니다.

즉, 지난 10년간의 변동성의 범위로 보면, 8,625p ~ 11,547p 구간을 올 해 다우존스 변동성의 통상적인 범위로 볼 수 있습니다. (최근래 '08, '09년도가 약세이어서, 하락 변동 평균 대입 추정치가 많이 떨어지네요.)

2월 8일 종가가 9,908p 이므로, 현재 다우존스는 연중으로 통상적인 변동성 범위에 머무르고 있는 것입니다.

따라서, 어떤 '시장'이나 '국가'가 망할 것처럼 '시류'를 따라 굳이 '부하뇌동'할 필요는 없습니다.

이런 변동성은 주식시장에서 아주 일상적인 흐름이기 때문입니다.

[관련글]

코스피 지수의 연간 변동성 _1981~2010

'Market(o)' 카테고리의 다른 글

| 무디스 한국 국가신용등급 변화 _A1, 안정적, IMF 이전 등급 상향 _10.04.14 (4) | 2010.04.14 |

|---|---|

| 주식 투자를 해야 하는 이유는? 필요성과 양면성 (0) | 2010.03.29 |

| 주가 하락 어떻게 볼 것인가? 주식시장, 지수 변동성의 이해 (0) | 2010.02.05 |

| 주식 투자는 몇 월부터 시작하는 것이 좋을까? (2) | 2010.01.14 |

|

| |||||

맞춤검색