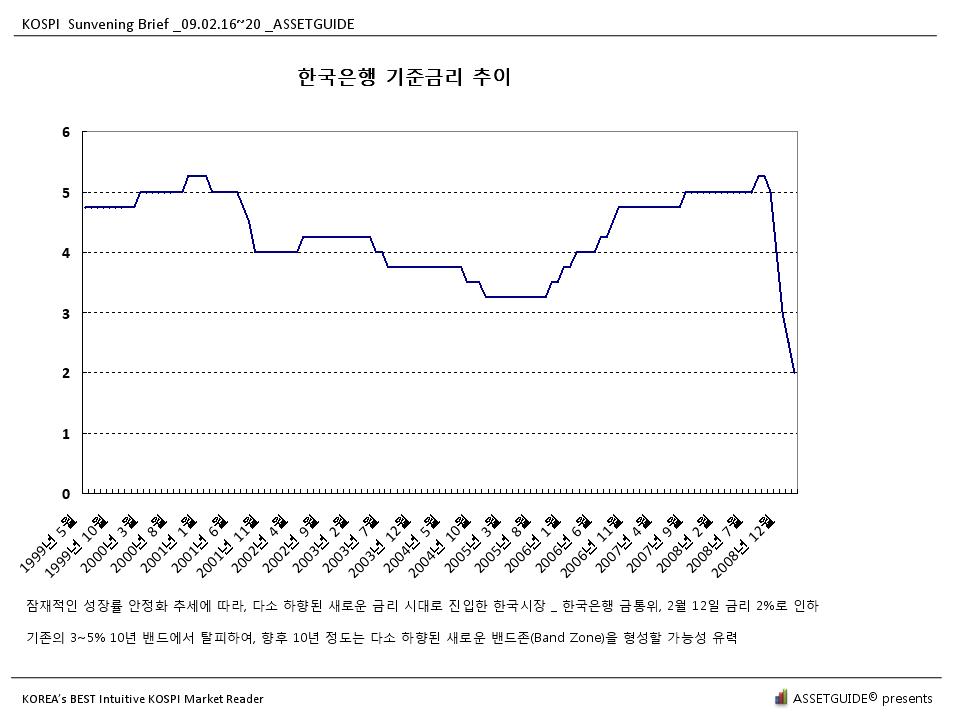

|

|

||||

다음주 미국증시는 운동밴드를 이미 7,000~8,000p대로 하향시킨 이후로, 새로운 운동밴드에서 주초반 저점을 잡은 이후에 반등세를 보일 것으로 전망됩니다.

ASSETGUIDE US Market Weekly Morning Brief _09.02.23~02.27 2009.02.22. 일

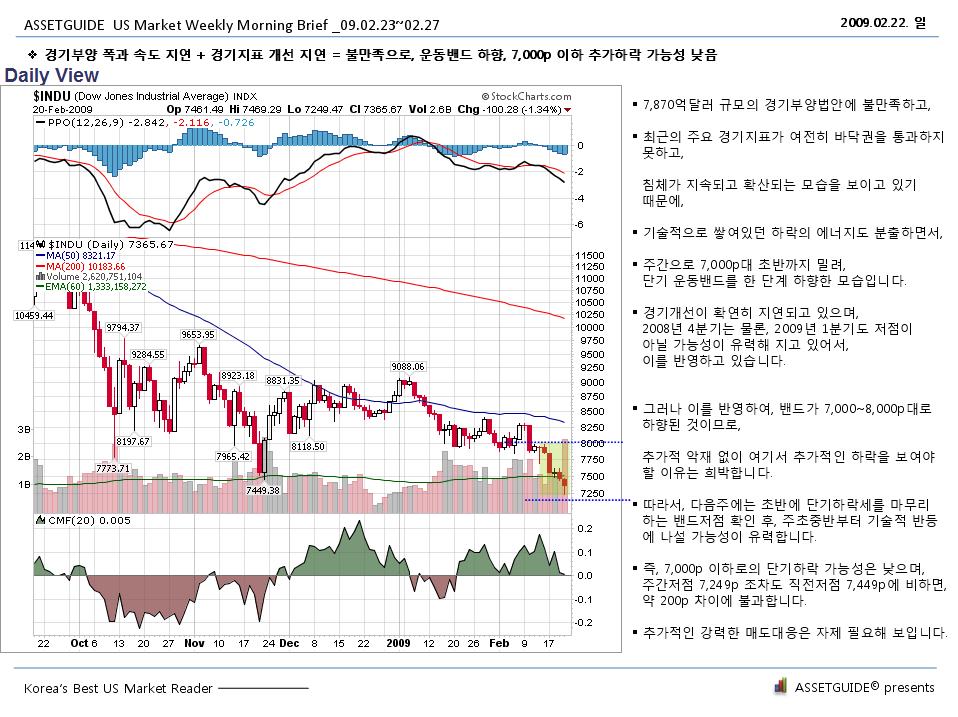

경기부양 폭과 속도 지연 + 경기지표 개선 지연 = 불만족으로, 운동밴드 하향, 7,000p 이하 추가하락 가능성 낮음

7,870억달러 규모의 경기부양법안에 불만족하고, 최근의 주요 경기지표가 여전히 바닥권을 통과하지 못하고,

침체가 지속되고 확산되는 모습을 보이고 있기 때문에, 기술적으로 쌓여있던 하락의 에너지도 분출하면서,

주간으로 7,000p대 초반까지 밀려, 단기 운동밴드를 한 단계 하향한 모습입니다.

경기개선이 확연히 지연되고 있으며, 2008년 4분기는 물론, 2009년 1분기도 저점이 아닐 가능서잉 유력해 지고 있어서, 이를 반영하고 있습니다.

그러나 이를 반영하여, 밴드가 7,000~8,000p대로 하향된 것이므로, 추가적 악재 없이 여기서 추가적인 하락을 보여야 할 이유는 희박합니다.

따라서, 다음주에는 초반에 단기하락세를 마무리하는 밴드저점 확인 후, 주초중반부터 기술적 반등에 나설 가능성이 유력합니다.

즉, 7,000p 이하로의 단기하락 가능성은 낮으며, 주간저점 7,249p 조차도 직전저점 7,449p에 비하면, 약 200p 차이에 불과합니다.

추가적인 강력한 매도대응은 자제 필요해 보입니다.

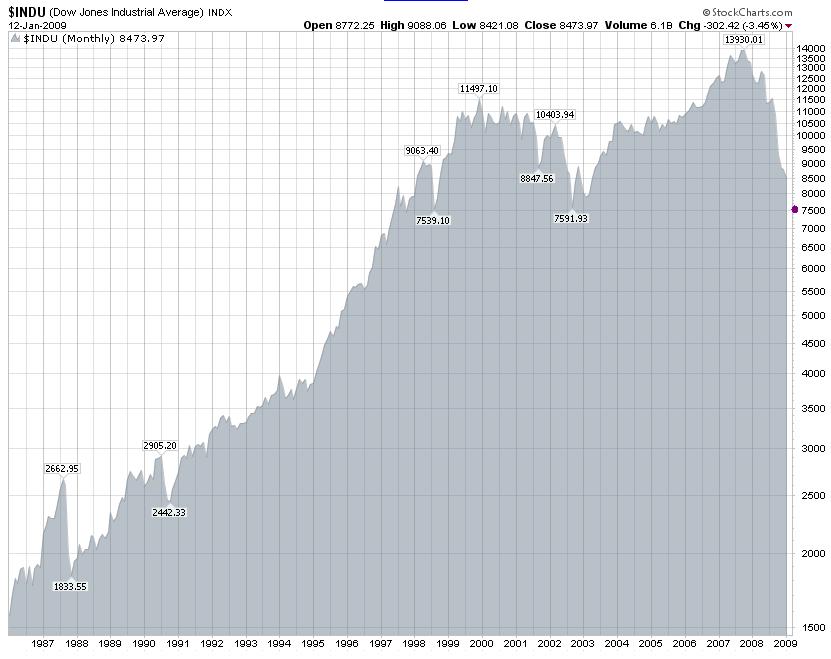

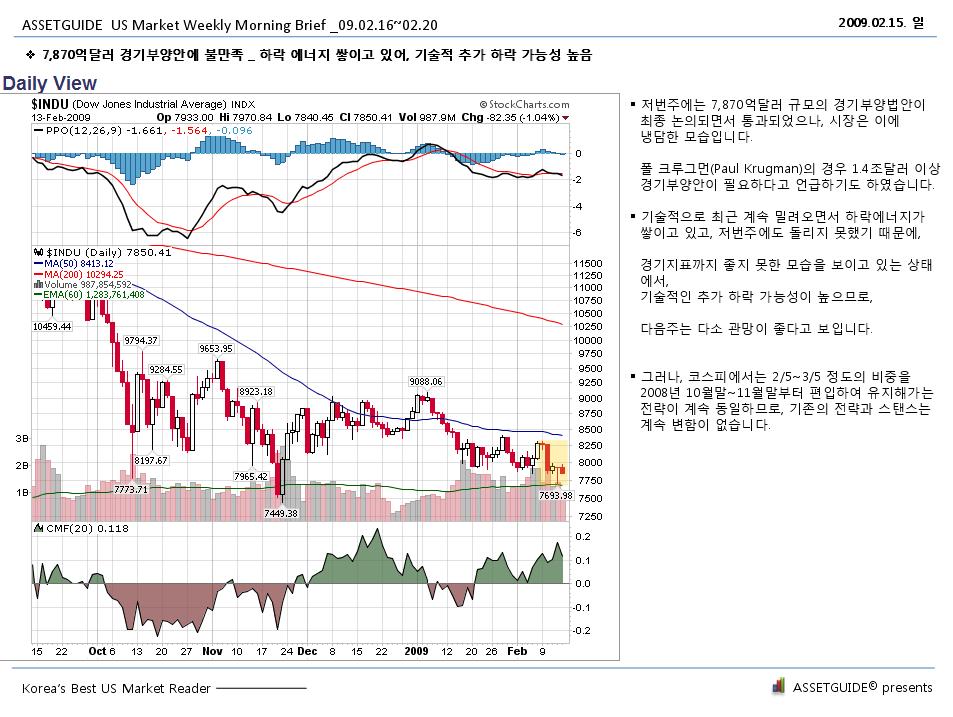

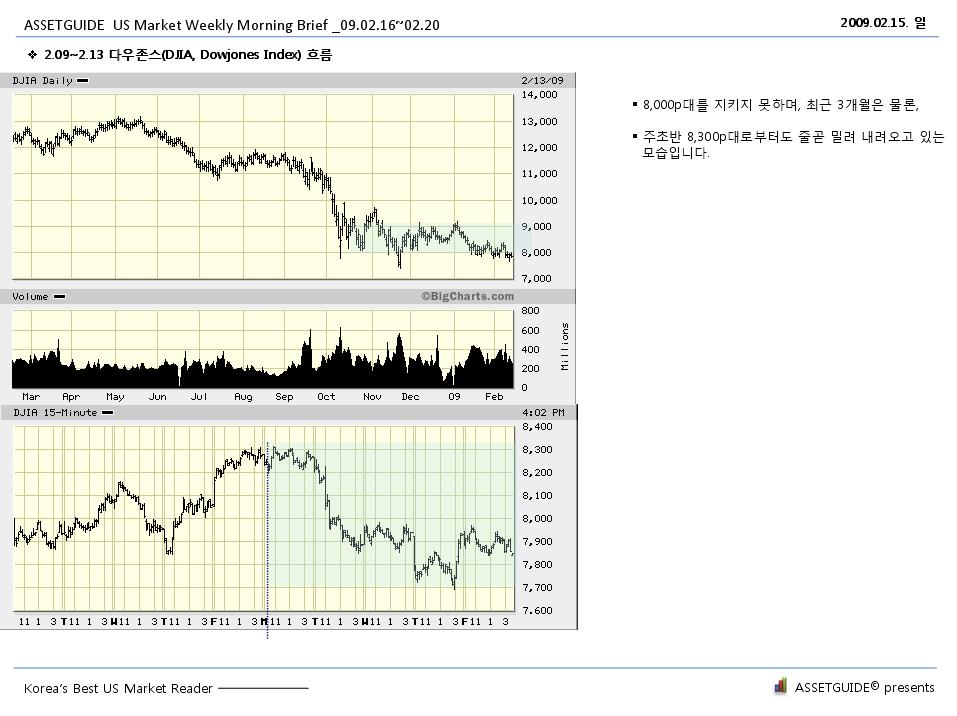

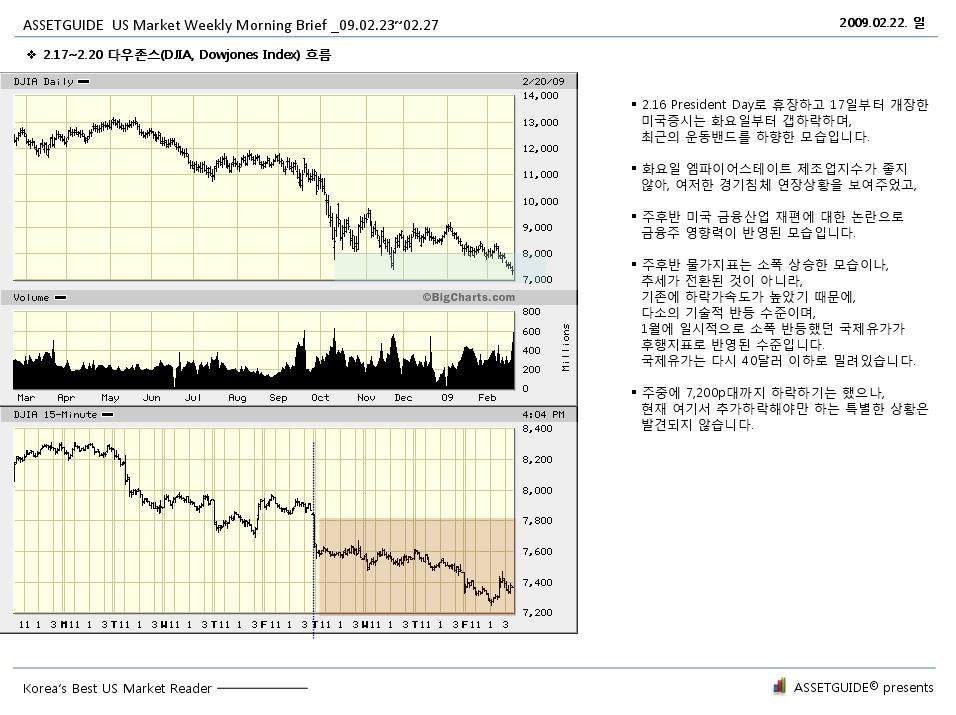

2.17~2.20 다우존스(DJIA, Dowjones Index) 흐름

2.16 President Day로 휴장하고 17일부터 개장한 미국증시는 화요일부터 갭하락하며, 최근의 운동밴드를 하향한 모습입니다.

화요일 엠파이어스테이트 제조업지수가 좋지 않아, 여저한 경기침체 연장상황을 보여주었고,

주후반 미국 금융산업 재편에 대한 논란으로 금융주 영향력이 반영된 모습입니다.

주후반 물가지표는 소폭 상승한 모습이나, 추세가 전환된 것이 아니라, 기존에 하락가속도가 높았기 때문에, 다소의 기술적 반등 수준이며,

1월에 일시적으로 소폭 반등했던 국제유가가 후행지표로 반영된 수준입니다. 국제유가는 다시 40달러 이하로 밀려있습니다.

주중에 7,200p대까지 하락하기는 했으나, 현재 여기서 추가하락해야만 하는 특별한 상황은 발견되지 않습니다.

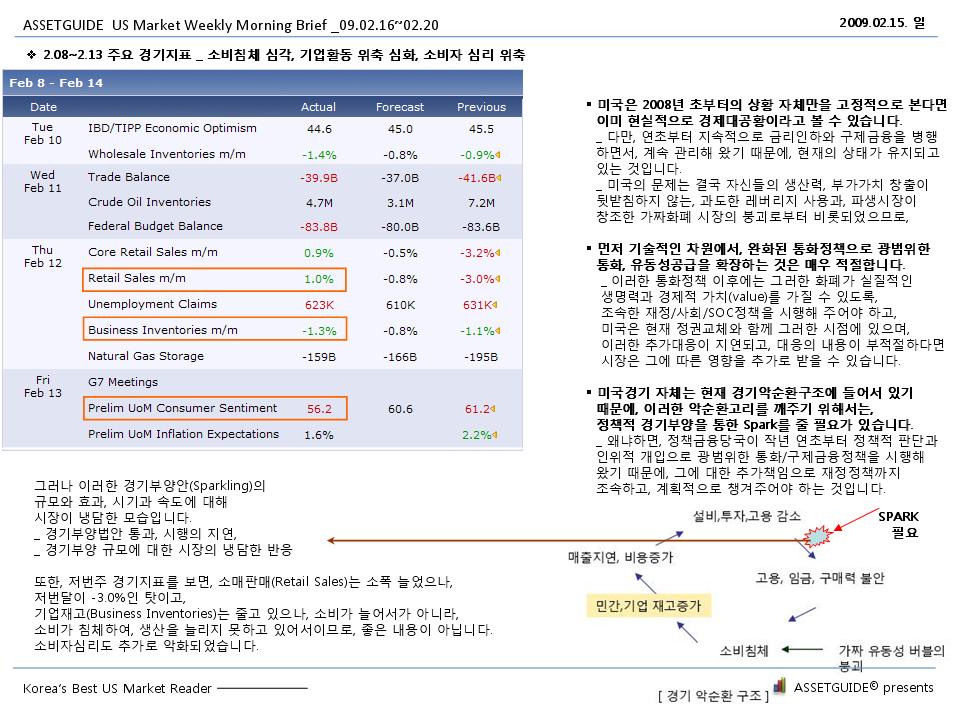

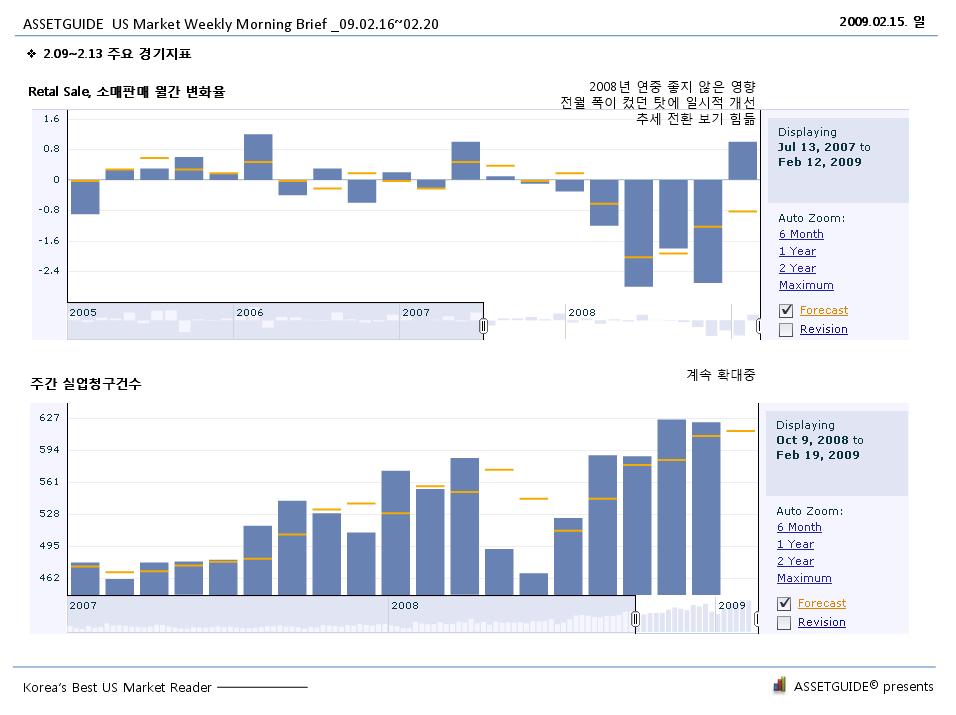

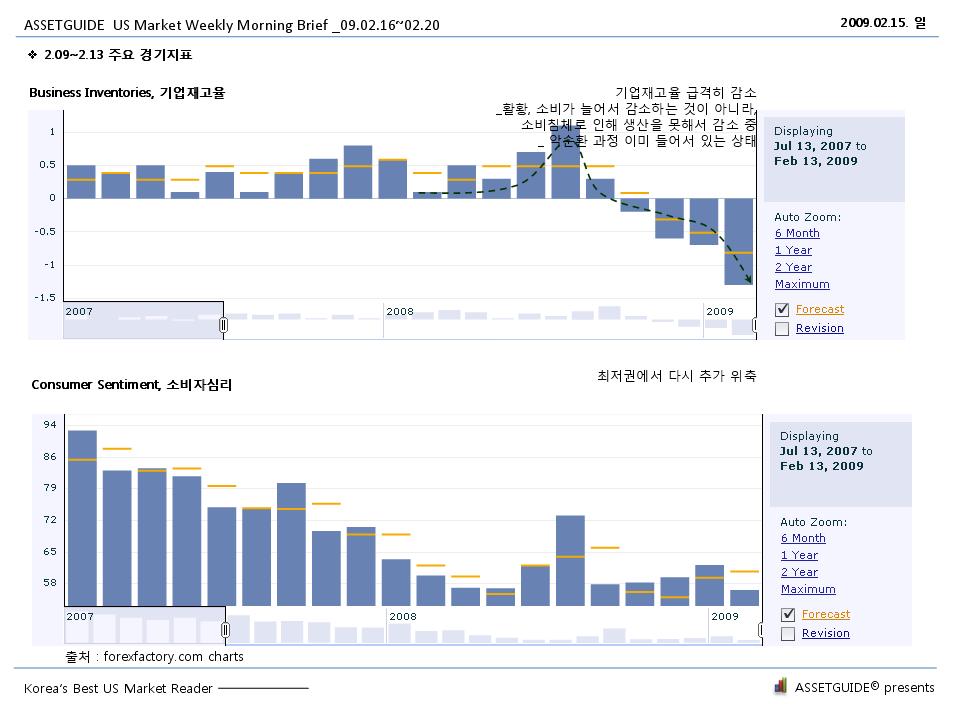

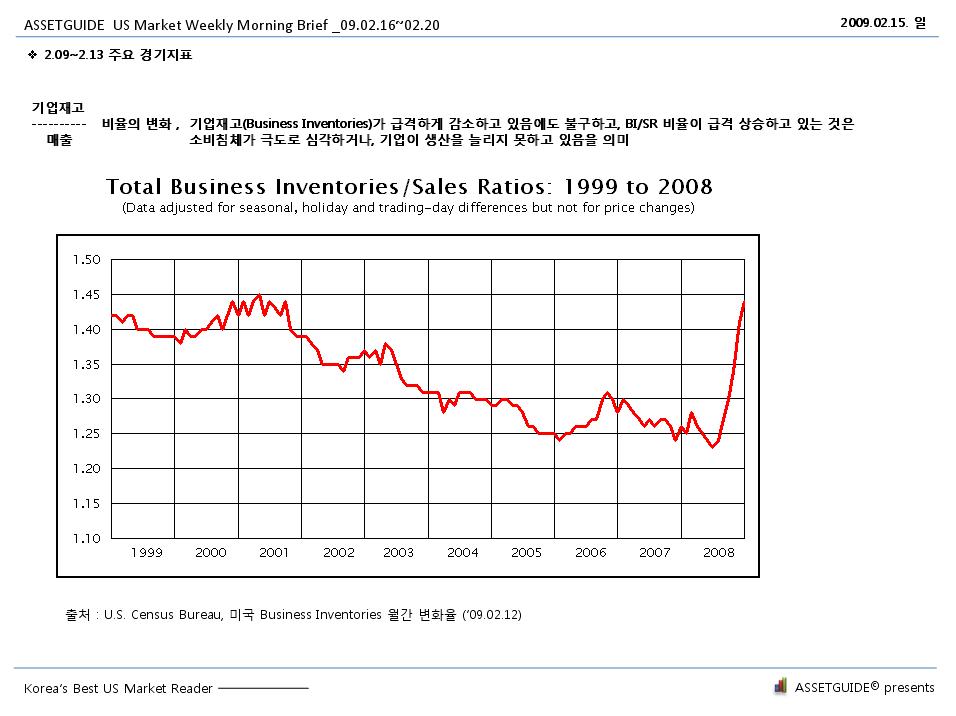

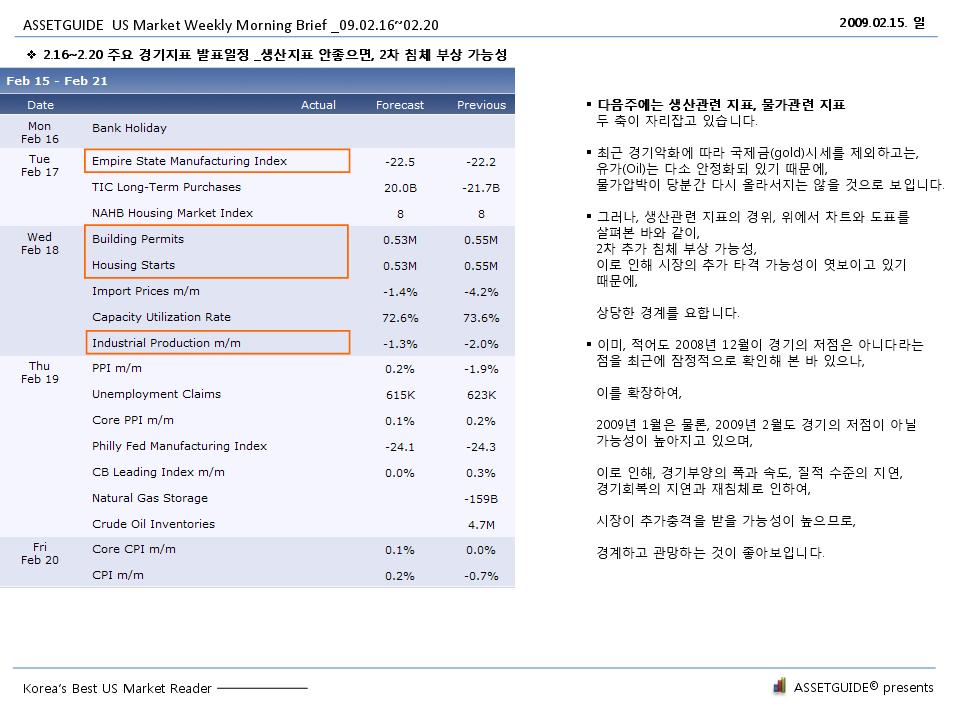

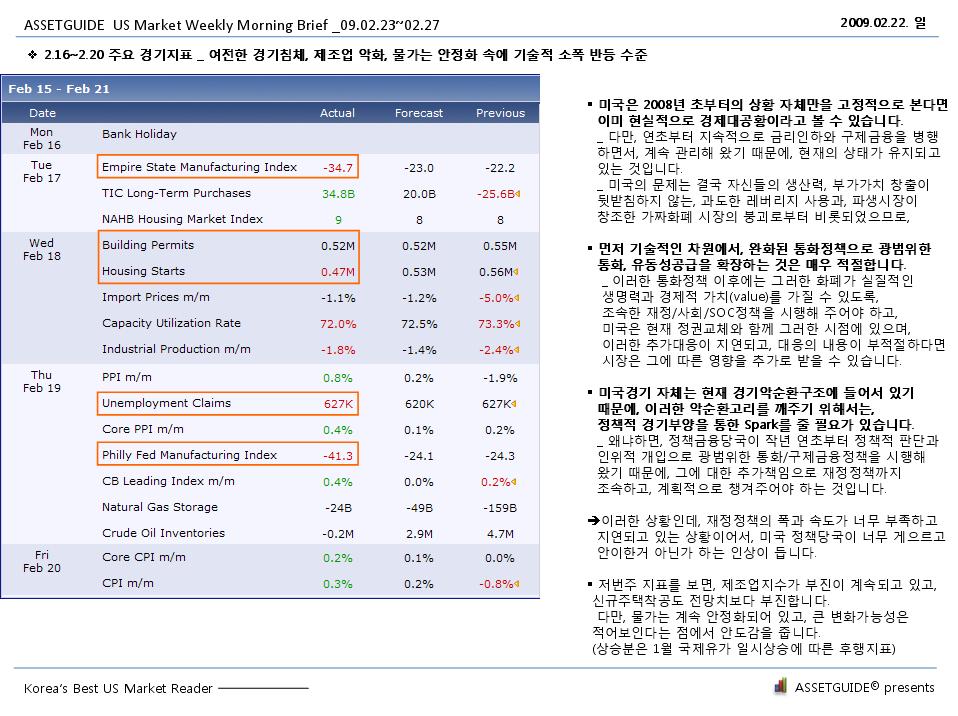

2.16~2.20 주요 경기지표 _ 여전한 경기침체, 제조업 악화, 물가는 안정화 속에 기술적 소폭 반등 수준

미국은 2008년 초부터의 상황 자체만을 고정적으로 본다면 이미 현실적으로 경제대공황이라고 볼 수 있습니다.

_ 다만, 연초부터 지속적으로 금리인하와 구제금융을 병행하면서, 계속 관리해 왔기 때문에, 현재의 상태가 유지되고 있는 것입니다.

_ 미국의 문제는 결국 자신들의 생산력, 부가가치 창출이 뒷받침하지 않는, 과도한 레버리지 사용과, 파생시장이 창조한 가짜화폐 시장의 붕괴로부터 비롯되었으므로,

먼저 기술적인 차원에서, 완화된 통화정책으로 광범위한 통화, 유동성공급을 확장하는 것은 매우 적절합니다.

_ 이러한 통화정책 이후에는 그러한 화폐가 실질적인 생명력과 경제적 가치(value)를 가질 수 있도록,

조속한 재정/사회/SOC정책을 시행해 주어야 하고, 미국은 현재 정권교체와 함께 그러한 시점에 있으며,

이러한 추가대응이 지연되고, 대응의 내용이 부적절하다면 시장은 그에 따른 영향을 추가로 받을 수 있습니다.

미국경기 자체는 현재 경기악순환구조에 들어서 있기 때문에, 이러한 악순환고리를 깨주기 위해서는, 정책적 경기부양을 통한 Spark를 줄 필요가 있습니다.

_ 왜냐하면, 정책금융당국이 작년 연초부터 정책적 판단과 인위적 개입으로 광범위한 통화/구제금융정책을 시행해 왔기 때문에, 그에 대한 추가책임으로 재정정책까지

조속하고, 계획적으로 챙겨주어야 하는 것입니다.

이러한 상황인데, 재정정책의 폭과 속도가 너무 부족하고 지연되고 있는 상황이어서, 미국 정책당국이 너무 게으르고 안이한거 아닌가 하는 인상이 듭니다.

저번주 지표를 보면, 제조업지수가 부진이 계속되고 있고, 신규주택착공도 전망치보다 부진합니다.

다만, 물가는 계속 안정화되어 있고, 큰 변화가능성은 적어보인다는 점에서 안도감을 줍니다.

(상승분은 1월 국제유가 일시상승에 따른 후행지표)

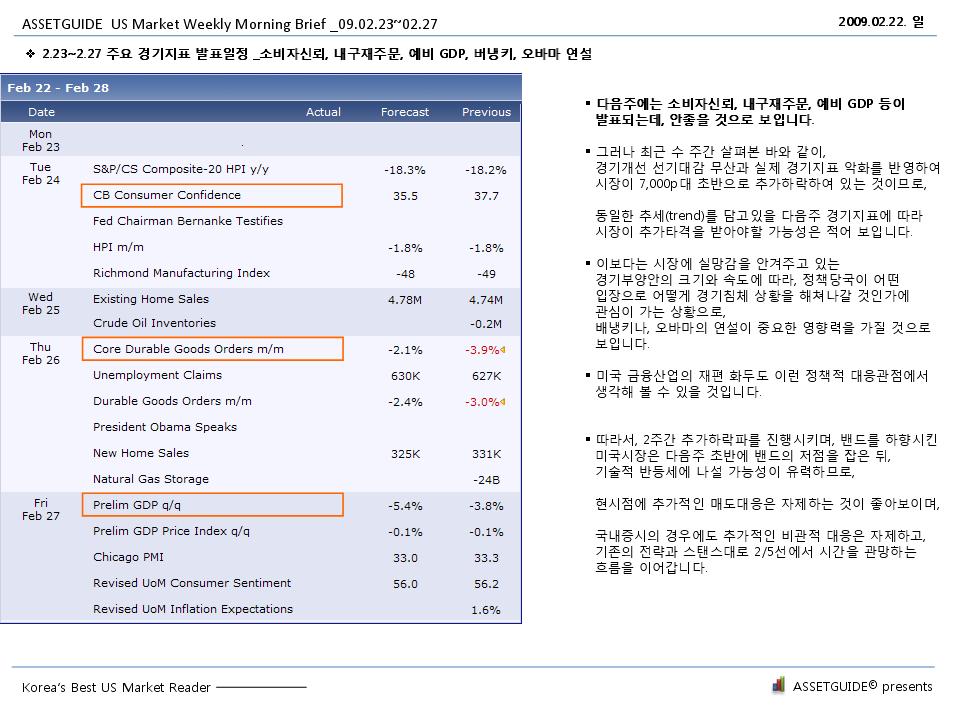

2.23~2.27 주요 경기지표 발표일정 _소비자신뢰, 내구재주문, 예비 GDP, 버냉키, 오바마 연설

다음주에는 소비자신뢰, 내구재주문, 예비 GDP 등이 발표되는데, 안좋을 것으로 보입니다.

그러나 최근 수 주간 살펴본 바와 같이, 경기개선 선기대감 무산과 실제 경기지표 악화를 반영하여 시장이 7,000p대 초반으로 추가하락하여 있는 것이므로,

동일한 추세(trend)를 담고있을 다음주 경기지표에 따라 시장이 추가타격을 받아야할 가능성은 적어 보입니다.

이보다는 시장에 실망감을 안겨주고 있는 경기부양안의 크기와 속도에 따라, 정책당국이 어떤 입장으로 어떻게 경기침체 상황을 해쳐나갈 것인가에

관심이 가는 상황으로, 배냉키나, 오바마의 연설이 중요한 영향력을 가질 것으로 보입니다.

미국 금융산업의 재편 화두도 이런 정책적 대응관점에서 생각해 볼 수 있을 것입니다.

따라서, 2주간 추가하락파를 진행시키며, 밴드를 하향시킨 미국시장은 다음주 초반에 밴드의 저점을 잡은 뒤, 기술적 반등세에 나설 가능성이 유력하므로,

현시점에 추가적인 매도대응은 자제하는 것이 좋아보이며,

국내증시의 경우에도 추가적인 비관적 대응은 자제하고, 기존의 전략과 스탠스대로 2/5선에서 시간을 관망하는 흐름을 이어갑니다.

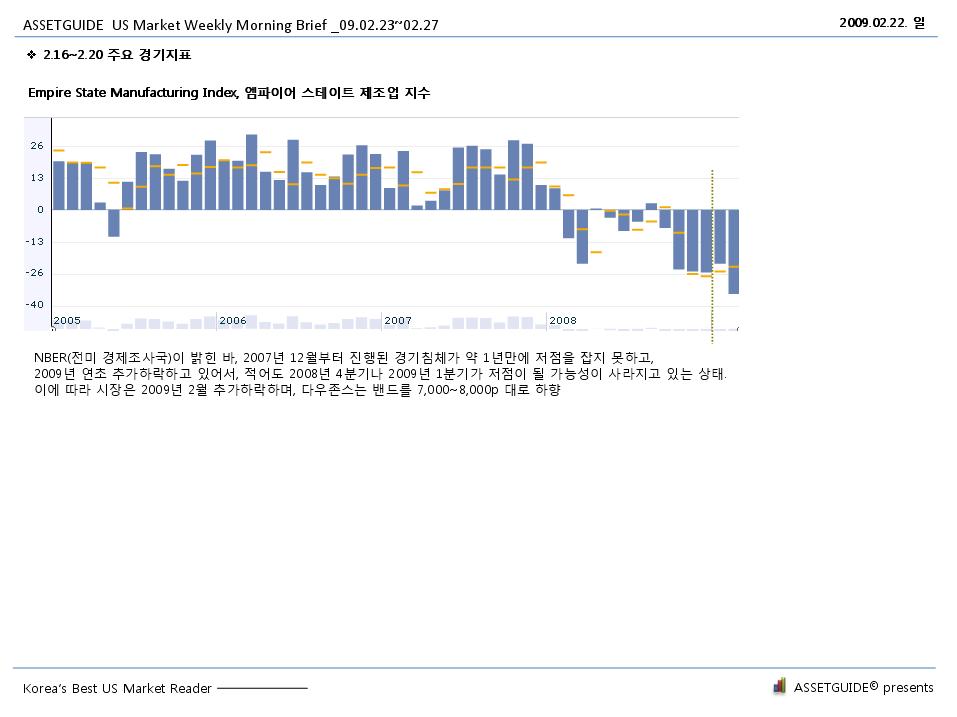

2.16~2.20 주요 경기지표

Empire State Manufacturing Index, 엠파이어 스테이트 제조업 지수

NBER(전미 경제조사국)이 밝힌 바, 2007년 12월부터 진행된 경기침체가 약 1년만에 저점을 잡지 못하고,

2009년 연초 추가하락하고 있어서, 적어도 2008년 4분기나 2009년 1분기가 저점이 될 가능성이 사라지고 있는 상태.

이에 따라 시장은 2009년 2월 추가하락하며, 다우존스는 밴드를 7,000~8,000p 대로 하향

'Market(o)' 카테고리의 다른 글

| 환율/FX 주간전망 _09.02.23~02.27 _반락 유력. 환율영향력 축소 (0) | 2009.02.22 |

|---|---|

| 코스피 주간전망 _09.02.23~02.27 _중심점 접근 과정 (0) | 2009.02.22 |

| 오바마 포트폴리오 14.34% 상승, 코스피와 2배 이상 격차 (2개월) (0) | 2009.02.19 |

| 국민포트폴리오 38.52% 상승, 코스피와 3배 이상 격차 (3개월) (0) | 2009.02.19 |

|

| |||||

맞춤검색