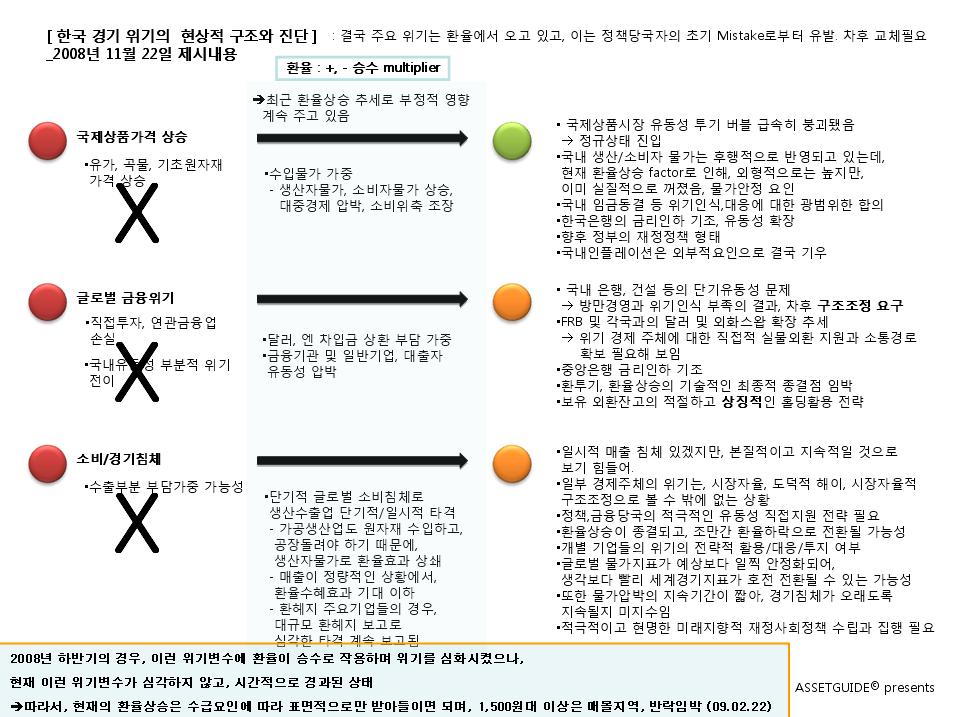

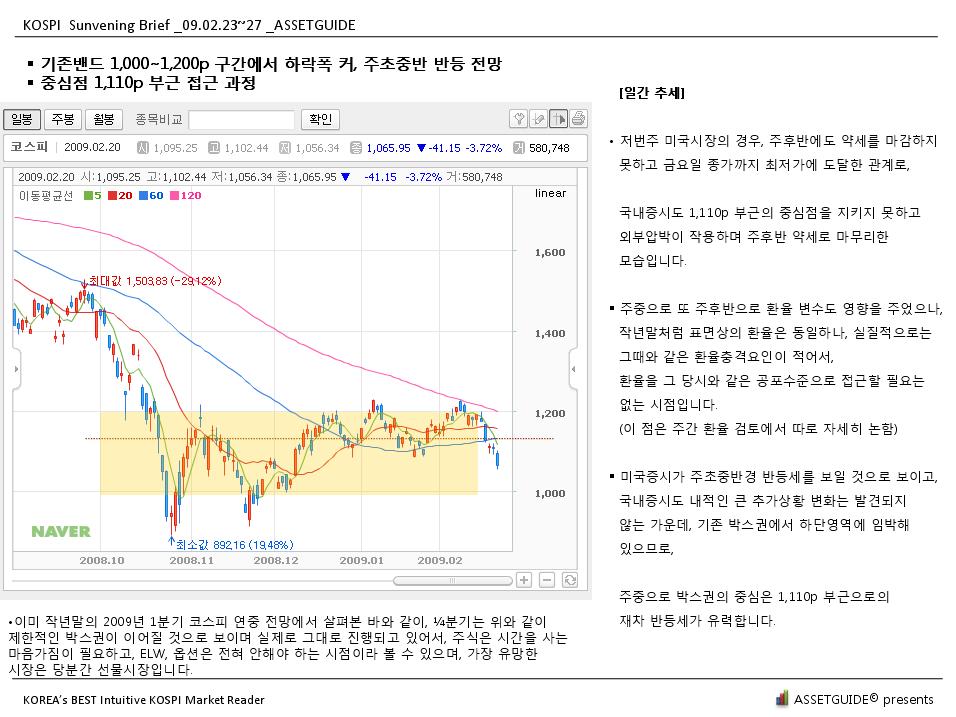

|

|

||||

경기개선 선기대감이 무력화되며, 주요 지표나 흐름은 추가적이고 장기적인 경기침체를 시사하고 있기 때문에,

미국증시의 경우에도 절대수치나 단기적인 기술적 반등 여부와 상관없이, 장기간의 추가적인 L자형 침체가 계속될 것으로 현재 전망되고 있습니다.

그림을 클릭하면 잘 나옵니다.

ASSETGUIDE US Market Weekly Morning Brief _09.03.09~03.13

다우존스 침체 및 추가하락 장기화 전망 _ 회복기대 저물고, 장기침체형 L자 국면 가능성 높아

경기개선 선기대감 무산 + 경기 지속적 추가 악화 + 경기부양안 기대치 충족 부족

기존 7,400p대 저점권에서 약 1,000p 추가하락하여 6,400p대까지 하락

==> 하락추세에서도 기술적 반등이 동반될 수 있겠지만, 경기가 계속 침체하고 있고, 호전세 신호가 안나타나고 있기 때문에, 추세적 반등 기대는 이른 시점

완만한 U자형 --> 하락형 L자형으로 기대 전이, 장기침체 가능성

<완만한 U자형 기존의 완만한 U자형 회복 기대 _ 일정 시점에서 추세저지 기대>

2007년 12월부터 진행된 경기침체가 통상적인 경기침체 사이클상

약 1년~1년 6개월 전후 사이에서 바닥을 찍고 돌아설 것으로 기대

(전미경제조사국, NBER 발표 및 전후 미국경기사이클, Business Cycle 추이)

경기부양안, 대규모 재정/사회/SOC 정책이 아주 과감한 폭과 속도로 붕괴되고 자율적 전환 가능성이 당분간 없는 경기사이클 전환을 위해 집행될 것으로 기대

미국의 금융위기가 일부섹터나 혹은 일시적인 제한적 시기의 변수로, 그 규모나 시간적 영향력은 제한적일 것으로 판단

민간 경기사이클의 자율적 회복국면 전환에 대한 소폭의 기대

<하락형 L자형, 현실 _ 하락형 L자형 지속 _ 회복기미 없이 추가 악화 지속>

경기침체가 2008년 하반기부터 본격적으로 악화되고 있고, 2009년 1분기에 추가 악화하고 있어서, 경기가 돌아서는 것이 아니라, 추가로 악화하고 있음

경기부양안의 폭과 속도가 기대에 못미치고 있으며, 경기침체에 대한 대응의 강도가 안이한 모습을 보이고 있음

현상적으로는 미국 금융위기로 가속화된 경기침체가 세계 경제사이클의 본격적인 침체로 이미 전이되었고, 세계 수출입경제의 침체, 내수 경기 침체로

이어져서, 이미 지표들로 나타나고 있음

(즉, 실물부분으로 침투되었기 때문에, 자체 실물사이클에 따르더라도 빠른 전환 기대가 힘들어졌음)

통상적인 경기사이클 전환의 기대가 난망한 시점에, Spark를 줄 수 있는 경기부양에 대한 기대감이 저물고 있음

일시적 경기침체가 아니라, 1980년 이후 신자유주의와 미국식 금융모델의 전성기가 마감하고 조정 국면에 들어갔다는 인상을 주며, 장기화 전망

(이 점은 새 글로 논하고자 합니다.)

이에 반하여, 시장 심리의 모멘텀 흐름상, 하반기 이후 안정화되어 있던 물가지표가 다시 꿈틀거려서, 이중고(苦)를 불러올 가능성이 높아지고 있음

03.03~03.06 저번주 주요경기 지표 _ 주택건설 침체, 고용침체, 실업률 8.1%, 25년래 사상 최대

저번주 경기지표를 보면, 개인지출, 개인소득은 소폭 늘었지만 기술적 반등에 가깝고, 건설지출과 주택판매는 계속 악화하고 있으며,

비농업고용인수는 대폭적으로 줄어들고 있고, 실업률은 8.1%로 25년래 사상 최대에 이르는 등, 경기가 개선되거나 저점을 잡는 것이 아니라,

추가로 악화하는 모습을 보이고 있습니다.

더욱이 이제부터 개선된다는 보장도 없고, 추가로 더 악화되지 않는다는 보장도 없습니다.

2009년 2번째로 발표된, FRB 3월 베이지북에서는 미국 주요 주(state)에서 경기침체가 추가로 진행되고 있다는 점을 밝히고 있습니다.

03.09~03.13 경기지표 발표일정 _ 소매판매, 기업재고, 수입물가, 소비자 심리 지표 등 발표

소비침체 --> 소매판매 침체 --> 기업생산 부진 --> 재고조정 흐름이 계속되고 있기 때문에,

다음주 발표되는 소매판매, 기업재고 지표도 충격을 줄 가능성이 크다고 보입니다.

또한, 안정화되있던 물가가 시기적인 시장심리적 모멘텀으로 움직이려는 조짐을 보이고 있기 때문에,

물가지표도 이중고를 줄 가능성이 크다고 보이며, 소비자심리는 여전히 위축된 흐름을 보일 것으로 전망됩니다.

이러한 흐름에 따라 하락형 L자에서도 기술적 반등이 동반되더라도 신뢰성이 낮으며, 본질적으로 경기가 확연하게 개선되거나 돌아서는 조짐이 나타나기

전에는 큰 기대는 무리라고 보입니다.

또한, 원/달러환율이 상당히 높은 수준에서, 내국인이 미국에 환전을 통해서 미국주식시장에 직접투자하는 것은 현재 시점에 적절하지 않아보이는데, 이유는

_ 1) 환전 비용과 환차손이 따르게 되며,

2) 미국증시가 호전되면, 원달러 환율도 하락할 것으로 보여, 원화로 환산했을시 이익이 상쇄되어, 매매비용만 남는다는 점,

3) 미국증시가 당분간 크게 호전될 것으로 보이지 않느다는 점 등입니다.

따라서 내국인이 환전을 통해 미국증시에 직접 투자하는 것은 현재 시점에서 자제하는 것이 좋아보입니다.

'Market(o)' 카테고리의 다른 글

| 미국 지역별 실업률 지도 _일부지역 실업률 24% 이미 상회 (0) | 2009.03.07 |

|---|---|

| 국내 실업률 추이 _1999~2009 (0) | 2009.03.07 |

| 미국 실업률 변화 _1948.01~2009.03 _US Unemployment Rate (0) | 2009.03.07 |

| 미국 실업률 변화 _2000.01~2009.03 _US Unemployment Rate (0) | 2009.03.07 |

|

| |||||