|

|

||||

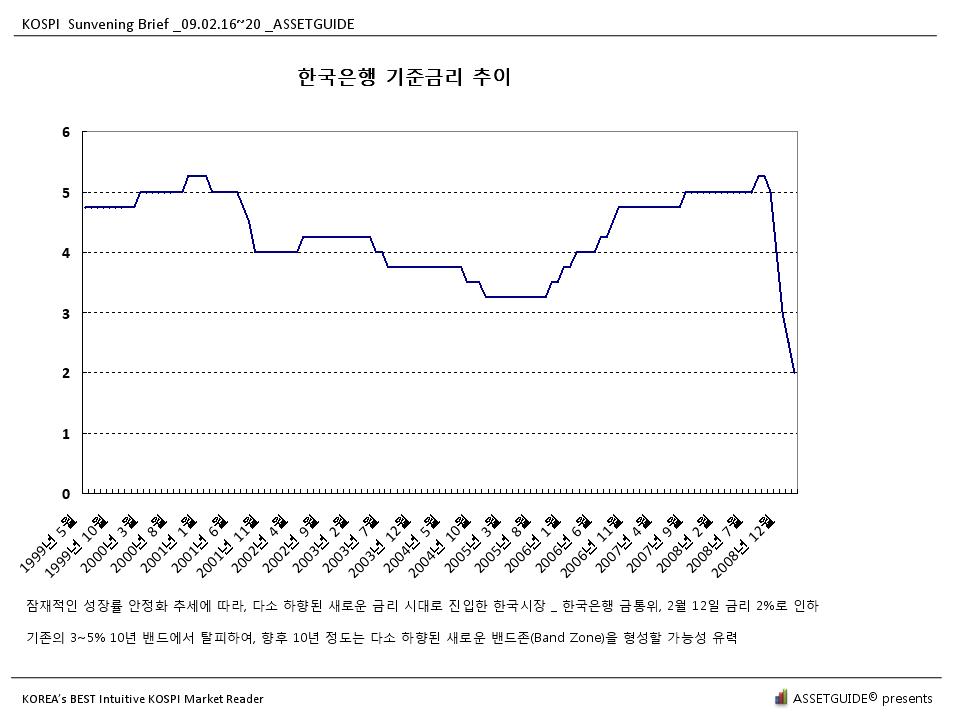

당사이트는 2009년 3월 12일 목요일, 한은 금통위에서 금리를 현행 수준인 2%에서 당분간 동결할 것으로 전망합니다.

2009년 2월 한은 금통위,

5.25%에서 5개월간 2.0%까지 금리 연속적 수직 인하, 당분간 금리인하 없을 것

_ 최대허용폭은 1.5%선으로 전망되며, 현재 2.0%에서 극단적으로 선제적으로 나갈 필요는 없는 상태

2% 이하로의 금리인하는 신중한 영역대

여러 분들께서 지적하시는 바와 같이, 한국은 여전히 다이나믹한 경제구조에 가깝기 때문에,

2% 이하로의 금리인하는 매우 신중한 영역이고, 진입한다고 하더라도, 금리인하의 과감한 폭에 비해, 그 효과가 비례적으로 따라올 것인가는 의문입니다.

즉, 여러분들께서 말씀하시는 대로, 너무 낮은 금리 영역에서는 유동성함정이 있을 수 있습니다.

그러나, 그 유동성함정의 수준과 지점을 어디로 볼 것인가는 판단자에 따라 다를 수 있습니다.

최대임계 적정수준은 1.5% 수준까지만 보며, 그 이하로의 금리인하는 필요하지도 않고, 추가적 효과도 없을 것이라고 봅니다.

한은이 연속적으로 금리를 공격적으로 내려온 이유도, 금리인하는 제한적 효과만을 가지기 때문에,

과감한 금리인하의 속도로 무장하여, 차후에 유동성함정이 발생할 수 있는 추가적 금리인하를 고려하지 않아도 될 만큼,

최저선으로 조속히 금리를 내려, 속도를 바탕으로 실물경제에 이바지하겠다는 생각이 깔려있다고 볼 수 있습니다.

즉, 통화정책 당국으로써 한은이 할 수 있는 최선의 단계는 이미 거짐 90% 정도의 정점에 와있습니다.

또한 이미 2.0%까지 금리를 인하한 만큼, 급박하고 추가적인 경기악화가 나타나지 않는 한, 한은이 추가적으로 금리를 더 인하할 가능성은 현재 적습니다.

경기는 통화정책 당국이 살리는게 아니고, 보장해 주는 것이 아닙니다. 통화정책 당국은 보조자에 불과합니다. 경기주체 스스로가 가장 중요하고, 다음은 정권당국입니다.

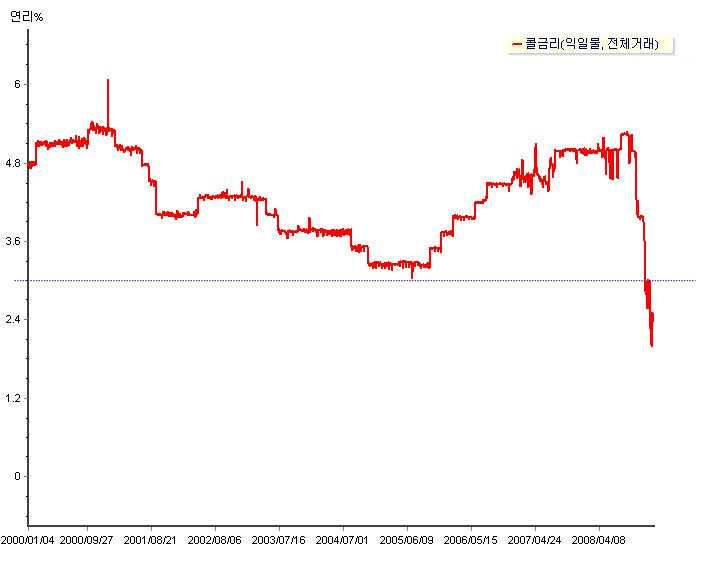

즉, 5.25%에서 10월 금리인하를 시작으로 2.0%까지 연속적으로 인하해왔으나,

앞으로의 연속적인 금리인하 행보나 혹은 추가적 금리인하는 현재 불확실하며, 그 적정성도 의문입니다.

'Market(o)' 카테고리의 다른 글

| 미국 핵심 소매판매 지표 2개월 연속 소폭 개선 _Core Retail Sales _09.03.12 (0) | 2009.03.13 |

|---|---|

| 3월 한은 금통위 _금리 2% 동결 _통화정책방향, 최근 국내외 경제동향 _2009.03. (0) | 2009.03.13 |

| 코스피 Sunvening Brief _장기관망세로 전환 _09.03.09~03.13 (0) | 2009.03.08 |

| 미국 지역별 실업률 지도 _일부지역 실업률 24% 이미 상회 (0) | 2009.03.07 |

|

| |||||

맞춤검색

기자간담회자료20090212.hwp

기자간담회자료20090212.hwp 기자간담회자료20090212.pdf

기자간담회자료20090212.pdf