|

|

||||

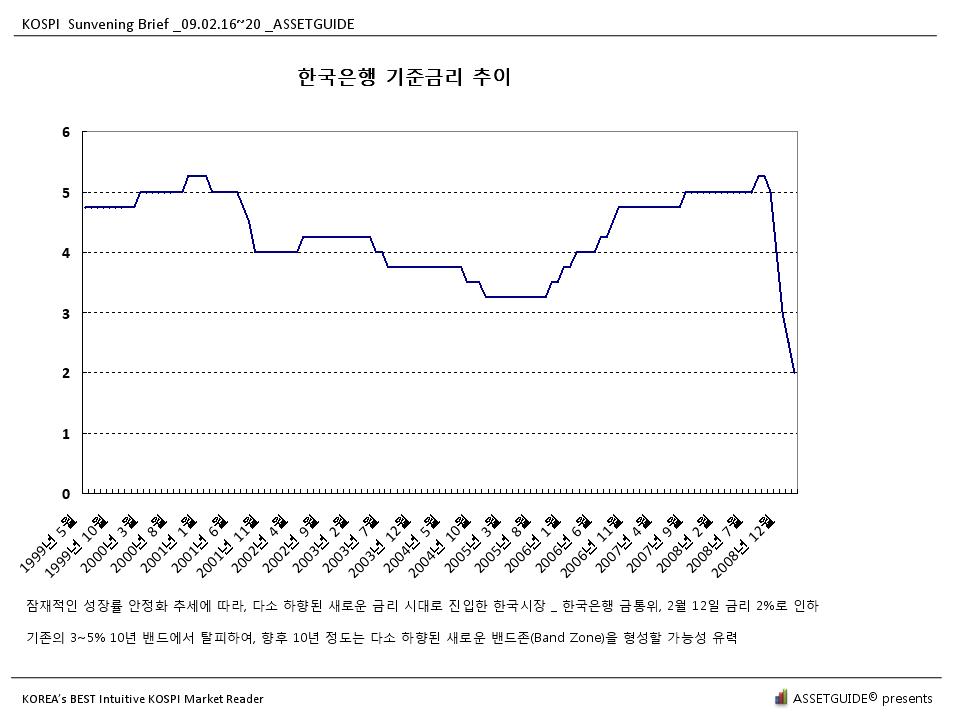

다음은 한국은행 금통위 3월 기준금리 결정 자료입니다. (한은 금융통화위원회)

□ 2009년 3월 12일 금융통화위원회는 다음 통화정책방향 결정시까지 한국은행 기준금리를 현 수준(2.00%)에서 유지하여 통화정책을 운용하기로 하였음

(붙임 참조)

통화정책방향

□ 금융통화위원회는 다음 통화정책방향 결정시까지 한국은행 기준금리를 현 수준(2.00%)에서 유지하여 통화정책을 운용하기로 하였음

□최근 국내 경기는 내수와 수출 모두 감소세를 지속하면서 계속 위축되고 있으며 세계경제 침체 심화, 국제금융시장 불안 등으로 인해 향후 성장의 하향위험도 매우 큰 것으로 판단됨

□ 소비자물가는 환율 상승의 영향 등으로 오름세가 확대되었으나 경기부진에 따른 수요압력 약화가 상승세를 둔화시키는 요인으로 계속 작용할 것으로 보임. 부동산시장에서는 거래 위축 및 가격 하락 현상이 지속되고 있음

□금융시장에서는 환율, 주가 등 가격변수가 불안정한 움직임을 나타내었으나 금융기관의 대출태도가 다소 완화되면서 가계 및 중소기업 대출이 증가하였음

□ 앞으로 통화정책은 경기의 과도한 위축을 방지하고 금융시장 안정을 도모하는 데 주안점을 두고 운용해 나갈 것임

기자간담회자료200903.hwp

기자간담회자료200903.hwp 기자간담회자료200903.pdf

기자간담회자료200903.pdf다음은 한국은행이 발표한 최근 국내외 경제동향입니다.

□ 최근 국내경기는 내수·수출·생산 등에서 침체를 지속

□ 소비자물가는 고환율, 국제휘발유 가격 상승 등으로 오름세가 확대되었고

경상수지는 1월 들어 4개월만에 적자로 반전

□ 향후 우리 경제는 내외수요 부진으로 침체국면을 지속할 전망

자세한 내용은 <붙 임> 참조

<2009년 금통위 개최일정>

1월: 1.9일(금)

2월: 2.12일(목)

3월: 3.12일(목)

4월: 4.9일(목)

5월: 5.12일(화)

6월: 6.11일(목)

7월 : 7.9일(목)

8월 : 8.11일(화)

9월 : 9.10일(목)

10월 : 10.9일(금)

11월 : 11.12일(목)

12월 : 12.10일(목)

'Market(o)' 카테고리의 다른 글

| 미국 Business Inventories/Sales Ratio _ 기업재고/매출 비율 _2009.03 (0) | 2009.03.13 |

|---|---|

| 미국 핵심 소매판매 지표 2개월 연속 소폭 개선 _Core Retail Sales _09.03.12 (0) | 2009.03.13 |

| 3월 금통위 금리결정 전망 _2.0% 현행 수준 동결 전망 _2009.03 (0) | 2009.03.09 |

| 코스피 Sunvening Brief _장기관망세로 전환 _09.03.09~03.13 (0) | 2009.03.08 |

|

| |||||

맞춤검색