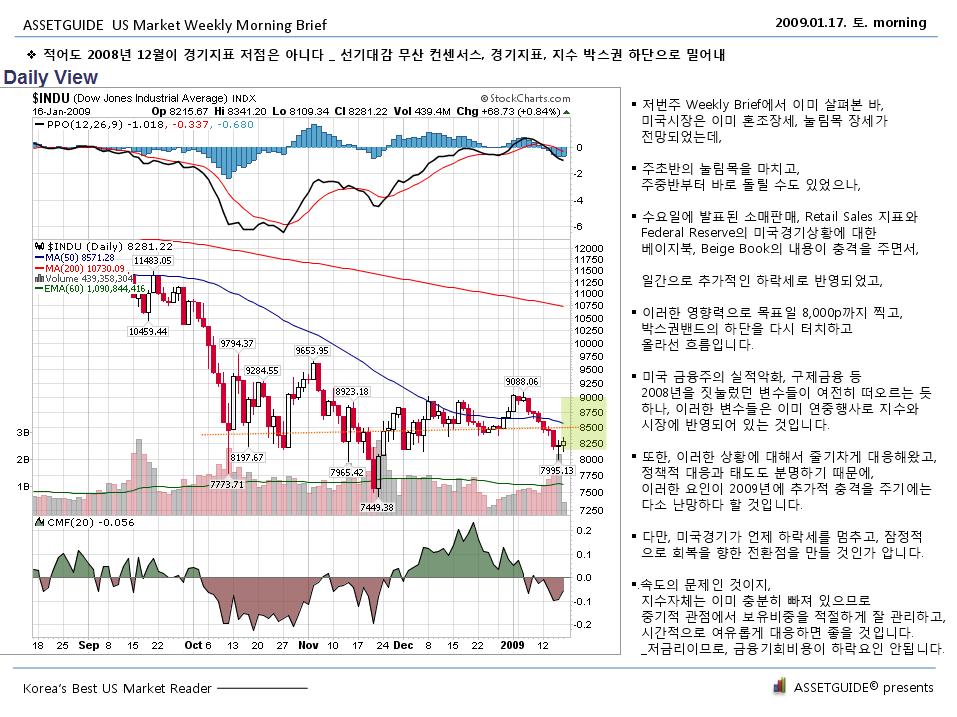

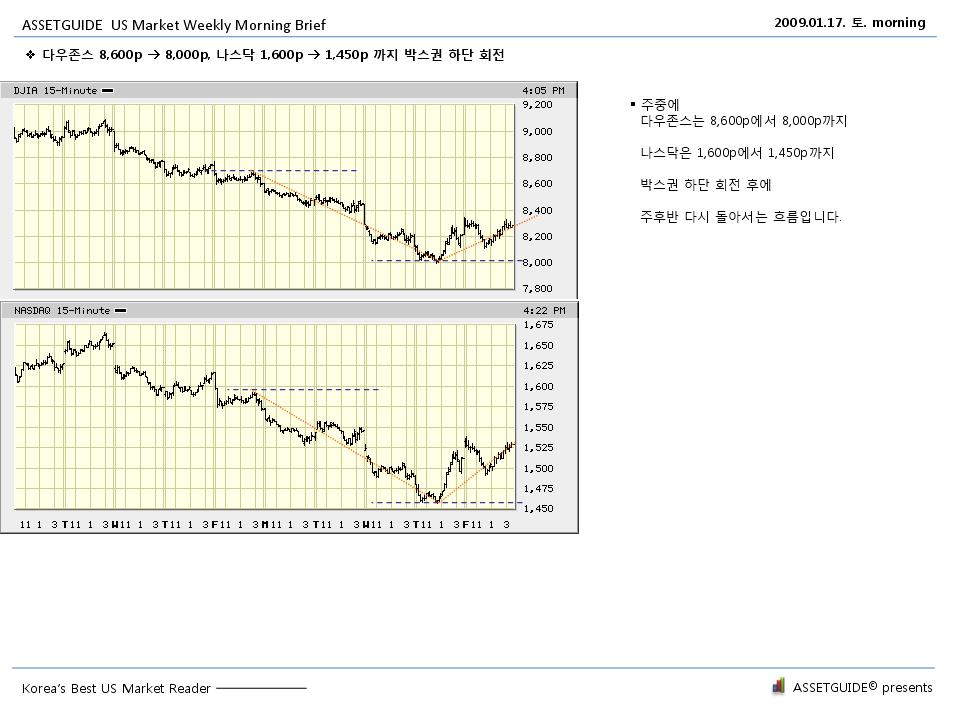

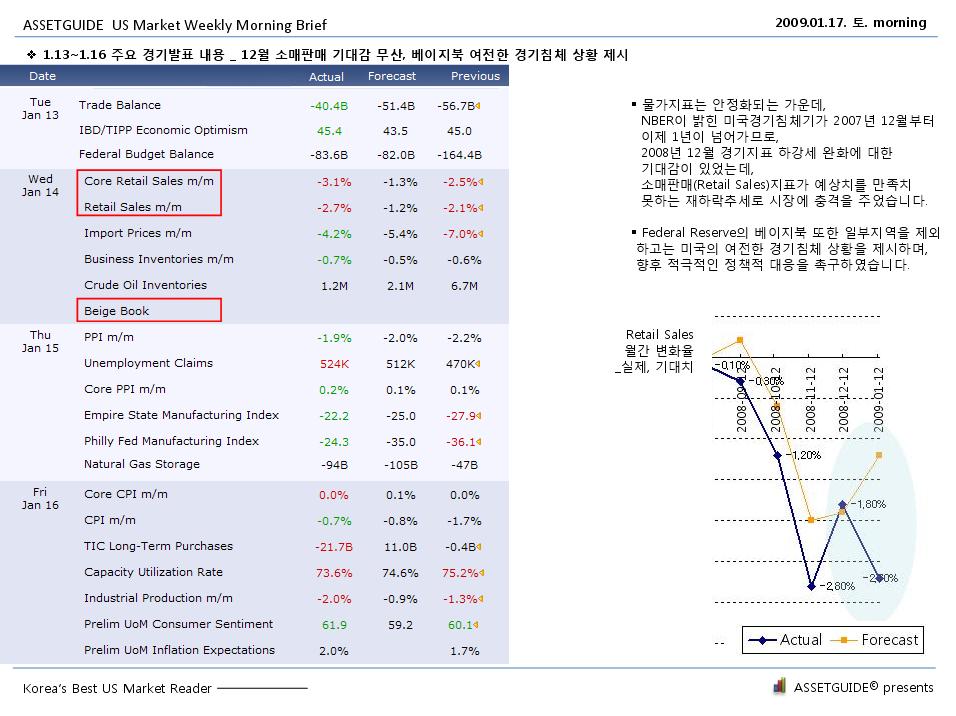

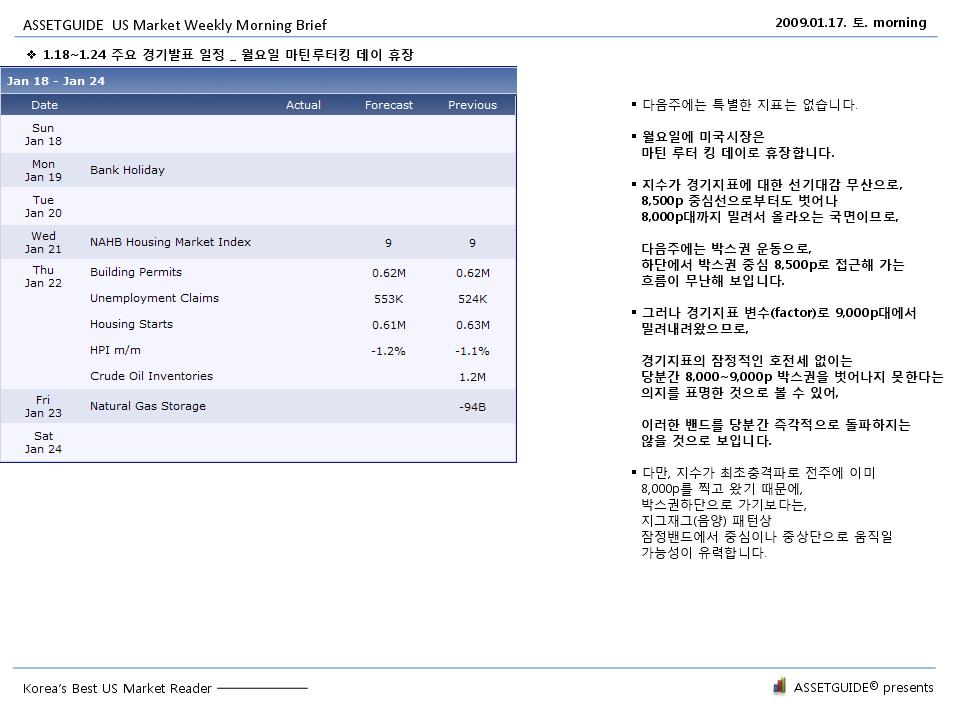

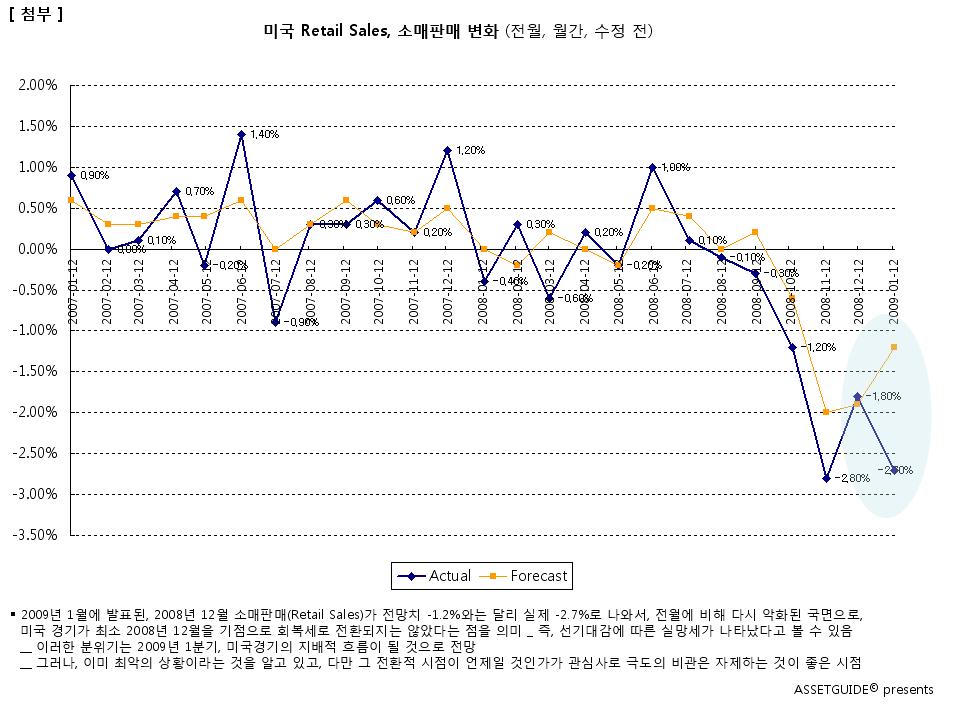

|

|

||||

다음주에는 G20 회담이 있고, 공장재주문 지표 발표가 있습니다. G20 회담의 글로벌 정책 대응에 대한 시장 반응을 보고, 내구재 주문에 이어 공장재주문도 개선세가 나타나는지가 관심사항입니다. 반응과 지표가 괜찮을 경우, 시장의 제한적인 추가 호전세도 가능하다고 생각됩니다.

ASSETGUIDE US Market Weekly Morning Brief _09.03.30~04.03

7,500p 상향 돌파하며 8,000p 부근까지 진출

월요일 가이트너 1조달러 규모 부실채권 매입 뉴스로 7,500p 저항선 상향 돌파

8,000p 부근까지 진출한 이후 주후반 약한 조정 흐름

연초 9,000p --> 6,400p 직하강한 이후, 약 1,500p를 회복하였으며, 현재 2009년 연봉은 여전히 음봉상태

7,500p를 상승 돌파하였기 때문에, 이 선이 지지되는 한 급락 구간은 다소 탈피하였다고 볼 수 있음

1, 2월 일부 경기지표가 완화되는 흐름은 나타나고 있으나, 탄력적이고 본격적인 개선세 흐름인지는 계속 관찰이 필요함

다만 지수는 선행성이 있으므로, 절대 지수대가 지지된다면, 추가 급락에 대한 과도한 경계는 다소 완하 가능함

그러나, 지수 흐름에 관계없이 경기악화 구간을 의미있게 벗어나기까지 충분한 시간 경과를 가지고 관망하자는 흐름이므로

지수에 대해서 과도하게 접근할 시기는 아니라는 견해를 유지

전주 주요 경기지표 : 03.23~03.27

리치몬드 제조업 지수 낙폭 둔화되었으며,

내구재 주문이 기대이상으로 양(+), 플러스 반전하였음

기존 최종 분기 GDP는 예상대로 좋지 않음

개인소비, 개인소득은 낙폭 확대에서 벗어나, 둔화세를 보이고 있으나, 본격적인 개선세 전환으로 보기는 힘들다고 보임

미국 경기지표 주간 발표 일정 : 03.30~04.03

G20 회담, 공장재주문, 비농업고용인수, 실업률

_내구재주문에 이어 공장재주문도 개선세를 보일지 관찰 필요

_비농업고용인수, 실업률 등의 고용상황

_ G20 정상회담이 주후반에 있어, 글로벌 정책 변수에 시장이 어떤 반응을 보일 것인지가 한 주의 주요 관심 사항

다우존스는 7,500p선에서 주춤하다가, 바로 8,000p 문턱까지 올라섰기 때문에, 7,500p가 지지되는 한에서는

여전히 매수세의 지배력이 연장되고 있다고 볼 수 있음

다음주에 G20과 공장재주문 등에 따라 시장이 긍정적으로 반영한다면, 최소 7,500p 지지 가능성은 높은 상황

_ 그러나 경기가 일거에 개선되고 있는 흐름은 아니므로, 과도한 시장 접근은 자제하고 차분히 시간경과에 따른

상황호전을 기다리는 것이 좋아보입니다.

주요지표 흐름 _개인소비, 개인소득, 내구재주문, 공장재주문

|

| |||||

'Market(o)' 카테고리의 다른 글

| 2009년 2월 산업활동동향 _경기선행지수, 경기동행지수,광공업생산지수 _통계청 (0) | 2009.03.31 |

|---|---|

| 1인당 국민소득 연간 성장률 _1992~2008 _-11.36% 역성장 (0) | 2009.03.29 |

| 한국은행, 국민계정 기준년 2000년에서 2005년으로 변경 _09.03.27 (0) | 2009.03.28 |

| 2008년 국민계정 (잠정) _한국은행 _09.03.27 (0) | 2009.03.28 |