|

|

||||

아고라에서 거짓으로 글쓰기를 일관하던 미네르바(필명)가 이제는 일간스포츠에 나서서 경제전문가 행세를 하고 있다.

다음 아고라에서 기망으로 얻은 유명세도 권세라면 권세인 것인지, 이를 악용하여 일간지에 까지 나와서 혹세무민(惑世誣民)을 연장하고 있다.

거짓으로 일관했으면서도 이에 대한 반성없이, 잘못된 전망과 분석을 전파하는 것은, 그 선의, 악의에 상관없이 부당한 것이다.

남에게 피해를 주기 때문이다.

자신의 불충분한 검토와 기망이 제3자들에게 얼마나 피해를 주었을지 생각해 보아야 한다.

1. 전망의 설득력 부재한 가운데, 근거없는 불안감 전파

예컨대, 미네르바는 2008년 10월에 주가, 자산시장 대붕괴를 마치 예언하 듯, 당연시하며 시장에 악영향을 주었다.

그의 경계감과 정권에 대한 비판은 물론 개인적 견해로 이해될 수 있으나, 객관적인 분석으로 충분한 설득력을 보여주지 못하고, 현혹적인 언사로 혹세무민으로 일관하는 것은 바람직하지 않은 것이다.

실제로, 2008년 10월은 주가 고점이 아니라, 역사적 주가 저점이었다.

현명한 투자자와 시장의 정석투자자, 합리적 분석가들은 2008년 10월말부터 양보하는 마음으로 투자에 나서라고 했다. 본인도 마찬가지다.

2. 한국은행 통화정책 당국, 금리인상 적절한 시점

한편, 한은의 금리 정책을 보면,

필자의 경우, 2007년 말부터 미국의 금리인하 기조와 맞추어(핑계삼아), 선제적 금리인하에 나서야 한다고 했다.

그리고 필자와 같은 분석가들은, 이제 조기에 조속히 2009년 8월부터 금리인상에 나서라고 피력하고 있다. 그 이유는 분명하다.

통화정책 당국인 한국은행은 각 경제주체들이 도덕적 해이를 치유할 충분한 시간적 여유와 저금리 환경을 이미 조성해 주었다.

동시에 현재 주식시장, 부동산시장이 당초 기대했던 속도보다 너무 빠르게 올라서 버렸다. 이미 그렇게 올라섰다는 것이다.

적정수준보다 현저하게 빠른 속도의 주식시장, 부동산시장의 상승은 새로운 측면의 해악을 가져온다. 위험하다는 것이다.

3. 주식시장, 부동산시장 과도한 상승속도 경계, 최우선 과제로 떠올라

지금은 "경기"가 위험한 것이 아니라, 주식시장, 부동산시장의 과도한 속도의 버블이 위험하다는 것이다.

경기는 어느 정도 시기가 지나면 그 폭과 주기는 상황에 따라 달라도 다시 좋아지게 된다. 경기는 사이클을 타기 때문이다.

앞으로 재차 약한 바닥이 나타나며 더블딥(double dip)의 국면으로 가게 되더라도, 그것은 전환을 향해 가는 과정이기 때문에, 경기는 앞으로 좋아지게 된다는 것이다.

경기, 경제는 여러 변수, Factor가 영향을 주지만, 각 시점에 따라 중요한 변수, Factor는 바뀌어 간다.

예컨대, 2008년 작년 한 해, 해외인플레 유입, 금융시장발 경기침체 충격으로 인해 "금리", "환율"이 가장 중요한 변수였다면, 금리 대폭 인하 기조전환, 통화스왑 기획/ 성공 표창장_2008.10.30

현재 시점은 "주식시장", "부동산시장"의 과도한 상승 속도(이미 과도하게 상승)가 문제가 되는 시점이다.

다른 말로 쉽게 까놓고 얘기하면, 눌러줘야 한다는 것이다.

4. 인기없고 정책실패 남발하는 정권, 통화정책 당국 압박, 포퓰리즘 전개할 가능성

이런 주식시장, 부동산시장의 버블을 의도적으로 용인하고, 우호적으로 악용할 수 있는 세력은 오직 단 하나다.

현재 이명박정권이다.

가뜩이나 인기도 없으면서, 정치도 잘 못하고, 정책도 개차반인데, 주식시장, 부동산시장에 버블이라도 끼어주면 땡큐~라고 생각할 세력이기 때문이다.

따라서, 필자와 같은 사람들은 조속한 금리인상 기조 전환으로 나서는데, 이명박정권이 부당하게 통화정책 당국을 방해하고 압력을 행사하지 말아야 한다고 계속 경고하고 있다.

이미 이명박정권이 금리인상을 의도적으로 지연시키는 듯한 압력의 징후가 엿보이기 때문이다.

이런 마당에, "금리인상은 파국"이라는 해괴한 논리를 일간스포츠에서 전개하는,

미네르바는 이명박정권의 앞잡이로 전향(?)이라도 한 것인가?

5. 연중 주식시장, 부동산시장 상승, 저금리 기조 외부효과에서 유발 (유동성 편향, 과잉 흡수)

주식시장, 부동산시장은 왜 올랐을까?

2008년 연말부터 2009년 중반을 넘어선 현재까지, 국내 주식시장, 부동산시장은 줄기차게 올랐다.

미국 다우존스지수가 연초 약 9,000p에서 우여곡절 끝에 현재 약 9,200p 정도까지만 회복하고 있는 것을 생각하면,

연초 1,100p 부근에서 시작한 국내 코스피(KOSPI) 지수는 현재 약 1,600p에 육박할 지경이여서, 무려 연초대비 40% 이상의 상승률을 보여주고 있다.

국내 주식시장은 왜 올랐는가?

경기가 좋아져서 올랐는가? "아니올씨다"라는 것이다.

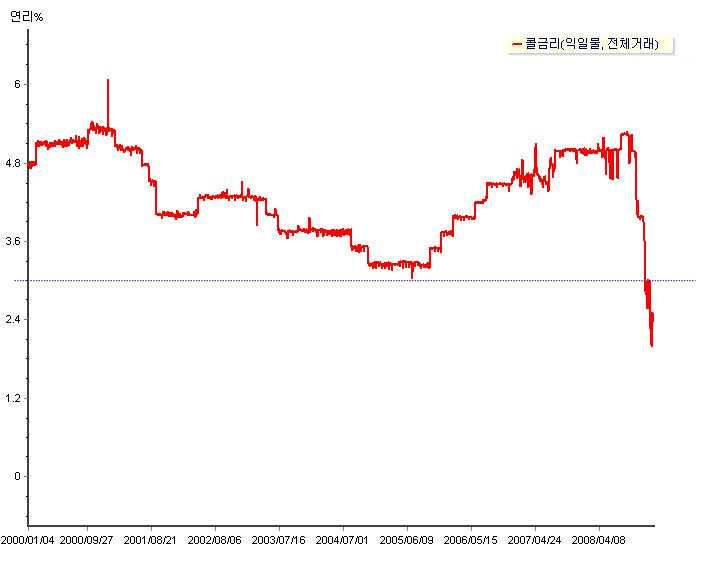

금리가 2.0% 초저금리이기 때문에 그 외부효과(external effect)로 오른 것이다.

그 이상도 이하도 아니다.

유동성함정 수준에 이른 2.0% 저금리가 이제 추가적 기능을 할 수도 없는 마당에,

저금리가 외부효과를 일으키며, 일부 투기적 시장주체만을 배불리게 되는 현상을 묵과해서는 안된다는 것이다.

이는 자산시장의 버블을 확대하면서, 저금리를 폐단으로 몰고가는 새로운 문제를 조만간 야기할 수 있기 때문이다.

이런 측면에서 한국은행은 이번 목요일 8월 금통위부터 즉각 금리인상에 나서야 한다고 계속 피력했다.

6. 서민생활, 생활경제, 현재 저금리 기조와 큰 상관 없어

혹자는, 2.0% 이상의 저금리 탈출, 금리인상 전환이 "서민의 삶을 조이게 된다"고 전혀 다르게 지적한다.

이런 주장은 설득력이 없다.

현재 2.0%의 저금리는 서민을 위한 것도 아니었고, 서민에게 돌아오는 혜택은 아예 없다.

애초에 도덕적 해이에 빠져서 망해버려야 할 일부 은행과 기업, 경기주체들을 위한 사실상 "특혜"에 가까웠다. 이들에게 끓어오르는 분노를 삭히고 저금리의 용단을 내려준 것이다. 그런 마당에 이들은 다시 투기의 탈을 쓰고 과도한 속도로 이미 달려와 버렸다.

위험하다. 조기에 문제를 야기할 수 있는 새로운 위험이 만들어지고 있는 것이다.

따라서, 현재시점은 금리인상이 적절하다.

7. 오직 통화정책 당국의 적절한 처신이 이명박정권의 경제파국 돌파구 만들어줘

2008년 작년 한 해, 이명박정권의 엄청난 삽질과 경제적 파국 조장에도 불구하고, 그나마 하반기에 이만큼 견뎌온 것은,

너무나 늦기는 했지만, 한국은행 통화정책 당국이 적절한 금리정책으로 처신했기 때문이다.

오직 한국은행, 금통위만 제대로 했다. 이런 한국은행의 적절한 처신에 상장까지 수여해야 한다고 견해를 피력한 바 있다.

이런 가운데, 어설픈 삽질 정권인 이명박정권은 통화정책 당국에 부당한 압박을 행사하거나 개입하지 말아야 한다.

현시점은 통화정책 당국이 적절하게 금리인상 제스쳐를 충분히 보여줄 수 있는 때이고, 그래야 하는 시점이기 때문이다.

8. 미네르바(필명) 일관성, 분석의 신뢰성 떨어진다

이런 마당에, 미네르바는 일간스포츠에서 "금리인상은 파국을 부를 것이라"고 또다시 헛소리, 혹세무민을 하고 있다.

그 내용을 보면, 여기저기 수집한 내용들을 나열만 하고 있을 뿐, 그 어떤 분석의 설득력은 엿보이지 않는다.

분석이 아예 없다고 해도 과언이 아니다.

"올 해 금리인상은 파국을 부를 수 있다고 주장하는 변수 간의 역학관계, 그 어떤 증거와 근거는 도대체 어디에 있는가?"

작년 그가 아고라에 날렸다는 글들의 대부분도 그 모양이었다.

미네르바(필명)은 언제까지 혹세무민할 것인가?

9. 중앙일보 소유 일간스포츠에서 논객으로 활동하는 신념은 과연 무엇인가?

중앙일보 소유인 일간스포츠에서 논객 행세를 하는 미네르바 (필명)는 그 의도와 필명, 자신의 정체를 밝혀야 할 것이다.

이명박의 앞잡이로 전락한 미네르바는 자신의 정체, 지향을 밝히라.

적절한 금리인상 시점에서 금리인상을 거북해할 세력은 너무나 분명하다.

투기세력과 능력없고 저질인 현 이명박정권이다. 더욱이 10월 재선을 앞두고 있는 정권은 더욱 그런 의도를 노골화할 것이다.

금리인상도 10월 재선거 이후 11월에나 해야 한다고 결과적으로 철저하게 이명박정권 앞잡이로 전락한 자신의 정체를, 미네르바는 밝혀야 할 것이다.

결과적으로 저질이고 추한 것이다.

10. 미네르바 필명 버려라, 자신의 것 아니다

더욱이, 그 "미네르바"라는 필명부터 버리라고 했다. 미네르바는 그리스신화의 여신의 이름이다.

그녀의 고유명사다.

남의 고유명사를 훔치지 말라.

이제 현실세계로 나왔으면, 당신의 본명으로, 떳떳하게 행동하기를 바란다.

1:1 맞짱을 신청해도 좋다. 더이상 혹세무민하지 말라.

'Pol&Eco' 카테고리의 다른 글

| 이명박, 헌법위반 해명하라 (1) | 2009.08.15 |

|---|---|

| 광복절, 건국일, 건국절이 될 수 없는 이유 (63) | 2009.08.13 |

| 남북 인공위성 공동개발 하라 (0) | 2009.08.10 |

| 증시, 부동산 과열, 한국은행 금리인상 나서라 (0) | 2009.08.05 |

|

| |||||

기자간담회자료20090212.hwp

기자간담회자료20090212.hwp 기자간담회자료20090212.pdf

기자간담회자료20090212.pdf