|

|

||||

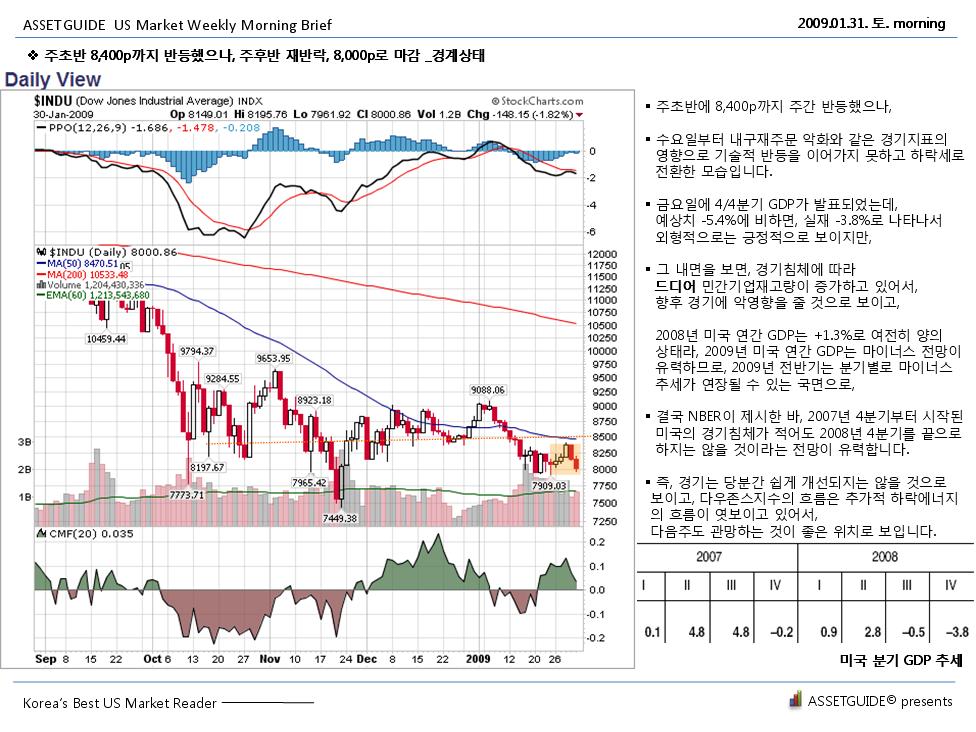

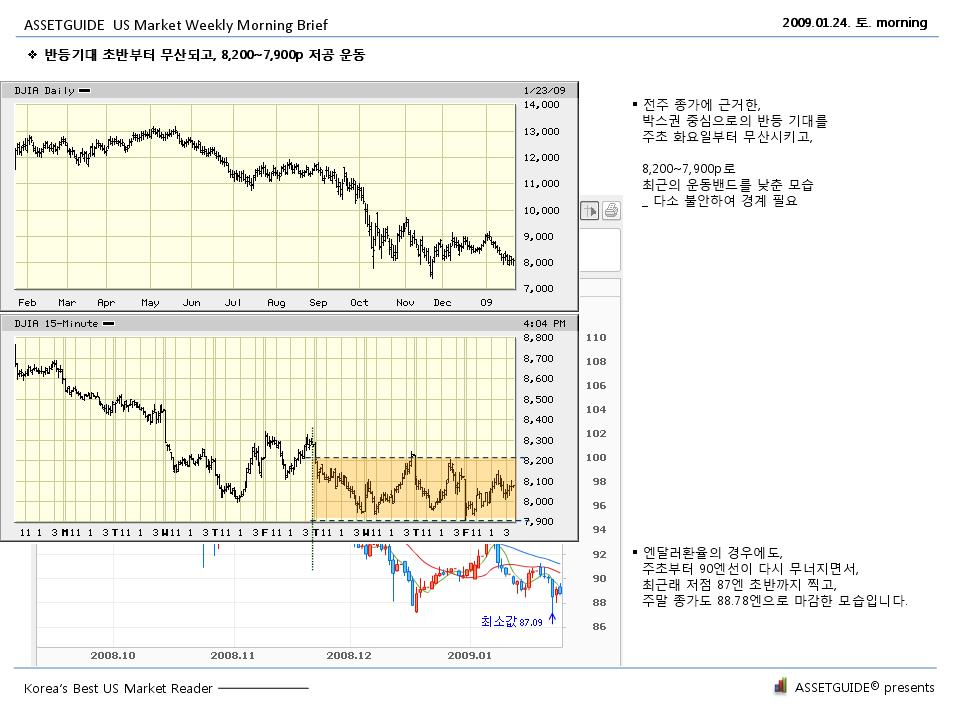

다우존스는 특정 절대 지수대에서 대기 매수세가 유입되어 7,000p를 극적으로 올라선 흐름입니다.

그러나 여전히 경기침체 상황이 지속되고 있는 가운데, 물가지표가 새로운 압박으로 작용할 것인지 주목해야할 한 주로 생각됩니다.

ASSETGUIDE US Market Weekly Morning Brief _09.03.16~03.20

대기 매수세 유입

전저점 7,400p대에서 약 1,000p 추가하락한 6,400p 대에서 대기 매수세 유입

대기 매수세 유입과 장악력으로 화요일부터 상승세 이어지며, 극적으로 7,000p 윗선 재진입

_ 10일 FASB(미국회계기준위원회) 자산 시가평가 완화 추진

_ 12일 Retail Sales, 소매판매 지표 2개월연속 개선 (중립적)

_ 의회 일부에서 추가 경기부양안 필요성 출연

다우존스의 경우, 6,400p 대에서 대기 매수세가 유입되며, 주간으로 극적으로 7,000p대에 올라선 모습입니다.

그러나 경기개선세가 여전히 확연하지 않은 상태에서, 대기 매수세의 장악에 따른 일시적 에너지 분출 국면으로, 지속성을 가질 것인지는 중립적입니다.

저항은 전저점 7,400p대 부근, 지지 테스트는 7,000p 부근이 되겠으며, 중추세가 호전을 보일지는 아직 장담할 수 없습니다.

주초반에 절대 지수에 추종한 대기매수세 유입과,

Retail Sales 지표를 재료로 삼아 반등했으나, Retail Sales 지표의 경우에도 추가적인 관찰이 필요하여, 전반적 추세가 돌아섰다고 보기는 힘들며,

시간적인 여유가 여전히 필요하다고 생각됩니다.

지수는 단기에 7,400p를 저항으로, 7,000p를 지지테스트권으로 하겠으나, 뚜렷한 개선세가 없다면, 7,000p 이하로 재반락도 여전히 열려있다고 보입니다.

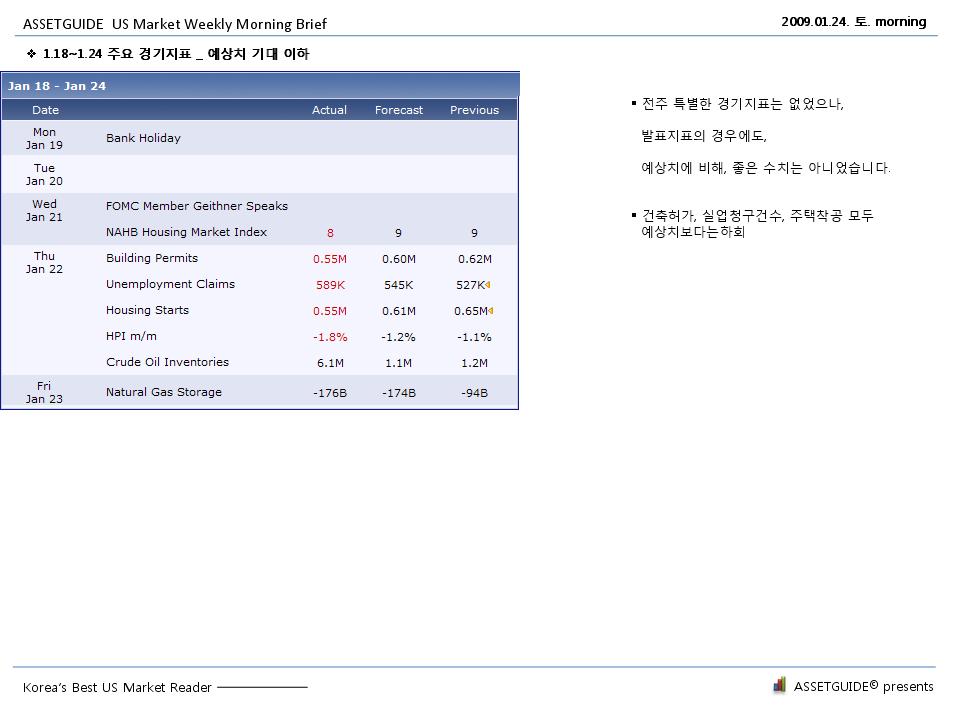

전주 주요 경기지표 : 03.09~03.13

핵심 소매판매, Core Retail Sales, 다소 호전

실업청구건수,기업재고 기존 약추세 유지

물가 재상승 징후 (수입물가)

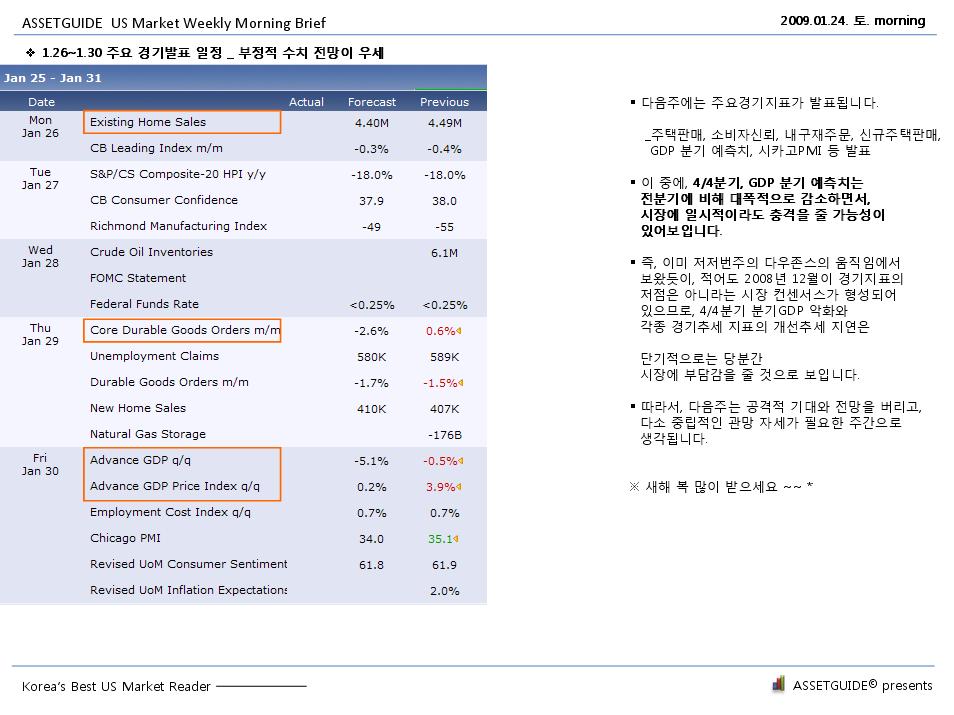

미국 경기지표 주간 발표 일정 : 03.16~03.20

경기 침체 상황에서 물가 재상승 압박 현실화 여부

_ 다음주 주요 관심은 경기 침체가 계속되고 있는 상황에서, 2008년 하반기부터 주춤하며 안정화되었던 물가가 다시 상승세 징후를 보이게 될 것인가 입니다.

경기 침체가 계속되는 가운데, 물가까지 재상승 흐름을 타면, 세계경기는 이중고에 시달릴 수 있습니다.

주요 경기지표

Retail Sales, Core Retail Sales

Core Retail Sales 지표만 보면 개선되는 것처럼 보이나, 기존 추세가 워낙 가파랐기 때문에, 수치상의 일시적인 기술적 회복세에 가깝고,

Retail Sales지표를 보면, 이러한 기술적 반등의 흐름을 반영하여, 전월 일시적으로 수치상으로 개선된 이후, 다시 마이너스, 음(-)전환한 모습으로

추세적으로 개선되고 있다고 보기 힘들며, 추가적인 관찰이 요망됨

Import Price, 수입물가

물가지표를 보면,

2008년 하반기부터 국제상품시장의 버블이 꺼지면서 안정화추세에 있었으나,

2009년에 들어서면서 다시 심리적, 시기적 반등의 시기에 임박해 있으며, 수입물가지표를 보면 양(+)전환하려는 흐름을 보이고 있습니다.

보기에 따라서는 경기개선 기대의 반영으로도 볼 수 있겠으나,

경기가 뚜렷하게 개선세가 나타나지 않고, 오히려 악화 추세도 여전한 상황에서, 물가의 재상승 기조는 미국경제는 물론 세계경제에 다시 압박을 줄 가능성이 큽니다.

다음주 미국 주요경기지표를 보면, 물가지표가 다수 포진한 가운데, 물가지표가 먼저 들썩이는 모습이 나타난다면 단기에 긍정적으로 보기는 힘들다고 보입니다.

또한, 유가의 경우 계절적으로 겨울보다는 여름철에 다가갈 수록 시세가 강해지는 경향이 있기 때문에, 주요 물가는 현재 경계 상태라고 할 수 있습니다.

'Market(o)' 카테고리의 다른 글

| 다우존스 SPOT VIEW _09.03.17_ 7,000p 및 저점권 지지테스트 (0) | 2009.03.17 |

|---|---|

| 미국 Empire State Manufacturing Index, Industrial Production (0) | 2009.03.17 |

| 미국 경제지표 주간 발표 일정 _09.03.16~03.20 (0) | 2009.03.15 |

| 미국 Business Inventories/Sales Ratio _ 기업재고/매출 비율 _2009.03 (0) | 2009.03.13 |

|

| |||||

맞춤검색