|

|

||||

다음주에는 2월 한은 금통위의 금리결정이 있고, 연속적인 추가인하가 전망되므로, 이를 환율시장이 반영할 것으로 보이지만,

금리인하가 오히려 긍정적인 환경이기 때문에, 그 영향력도 제한적, 미미할 것으로 생각됩니다.

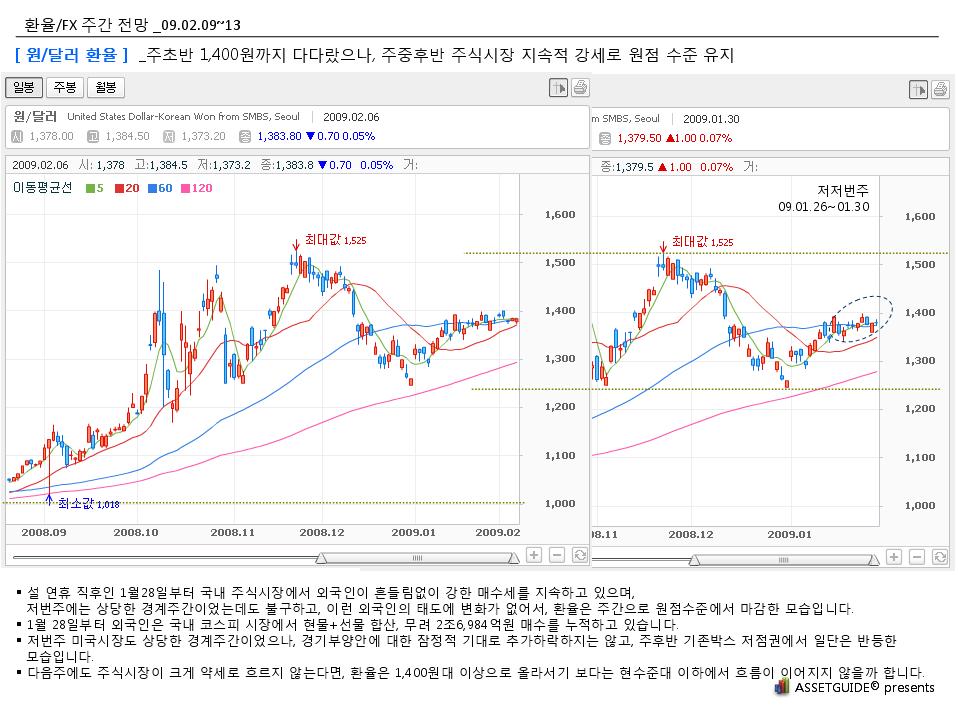

[ 원/달러 환율 ] _주초반 1,400원까지 다다랐으나, 주중후반 주식시장 지속적 강세로 원점 수준 유지

설 연휴 직후인 1월28일부터 국내 주식시장에서 외국인이 흔들림없이 강한 매수세를 지속하고 있으며,

저번주에는 상당한 경계주간이었는데도 불구하고, 이런 외국인의 태도에 변화가 없어서, 환율은 주간으로 원점수준에서 마감한 모습입니다.

1월 28일부터 외국인은 국내 코스피 시장에서 현물+선물 합산, 무려 2조6,984억원 매수를 누적하고 있습니다.

저번주 미국시장도 상당한 경계주간이었으나, 경기부양안에 대한 잠정적 기대로 추가하락하지는 않고, 주후반 기존박스 저점권에서 일단은 반등한 모습입니다.

다음주에도 주식시장이 크게 약세로 흐르지 않는다면, 환율은 1,400원대 이상으로 올라서기 보다는 현수준대 이하에서 흐름이 이어지지 않을까 합니다.

[ 원/엔 환율 ] _주식시장 강세로 박스권상단에서 기술적 상단 달성하고, 삼각수렴하단까지 하락

원엔 환율의 경우에는, 원달러보다 훨씬 반락(하락) 수준이 커서, 삼각수렴형 패턴 추세에서 하단까지 밀린 상태입니다.

삼각수렴형 하단이므로 기술적 반등이 나타날 수는 있지만, 주식시장의 안정흐름이 지속되면, 수렴형을 뚫고 윗단으로 올라서기는 힘들다고 보입니다.

[ 엔/달러 환율 ] _주초반 약세보였으나, 미국증시 반등으로, 90엔 밑단에서 쌓인 에너지 분출

주간 미국증시 전망에서 살펴본 바와 같이, 미국시장이 주초반에 약세로 흘렀던 관계로 엔달러 환율도 주초반에 하락압력을 받았으나,

주중반부터 미국시장의 저점권에서 안정세, 경기부양안에 대한 기대감과 미국증시의 주후반 반등으로,

90엔 밑단에서 쌓여온 상승에너지가 폭발하며, 일거에 92엔선까지 근접한 모습입니다.

이미 1월초에 94엔대까지 반등한 바 있기 때문에, 120일선 근접한 지점까지 반등은 가능하다고 보이고,

다음주 초중반 미국증시가 무난하게 흘러간다면, 더욱 신뢰성 높다고 볼 수 있습니다.

환율은 미국증시 및 경기동향과 연계하여 움직이는 경향성이 강하므로, 주간 미국증시, 국내증시 전망과 동향을 참고하셔서 함께 보시면 좋겠습니다.

'Market(o)' 카테고리의 다른 글

| 국내증시 코스피 주간전망 _02.09~13 _삼각수렴형 탈출, 초기밴드 확장 (0) | 2009.02.08 |

|---|---|

| 일목균형표 참조, 코스피 현재 위치 _ 2011년 초입 1,500p 돌파 전망 (0) | 2009.02.08 |

| 미국증시 주간전망 _09.02.09~02.13 _경기부양안에 대한 기대 (0) | 2009.02.07 |

| 2월 한은 금통위 금리결정 전망 _ 2.0~2.25% 인하 유력 (0) | 2009.02.07 |

|

| |||||

맞춤검색

press0901.hwp

press0901.hwp press0901.pdf

press0901.pdf