|

|

||||

[컬럼] 7개월만의 골드크로스 발생의 의미 _ 09.01.02

1. 무려 7개월만에, 코스피 시장 골드크로스 발생

2008년 6월 10일, 국민의 건전한 상식, 국민 컨센서스가 정권에 의해 부정되면서, 시장은 데드크로스를 발생시켰다.

시장은 결코 자유, 인권, 민주주의, 정치와 무관하지 않음을 보여주는 전환이었던 것이다.

미국과 세계경기 후퇴, 금융위기, 실물침체도 가세했지만, 60일 이평선을 한 번 회복하지 못하던 시장에서,

2009년 1월 2일, 무려 약 7개월만에 골드크로스가 발생하였다.

무엇을 의미하는가.

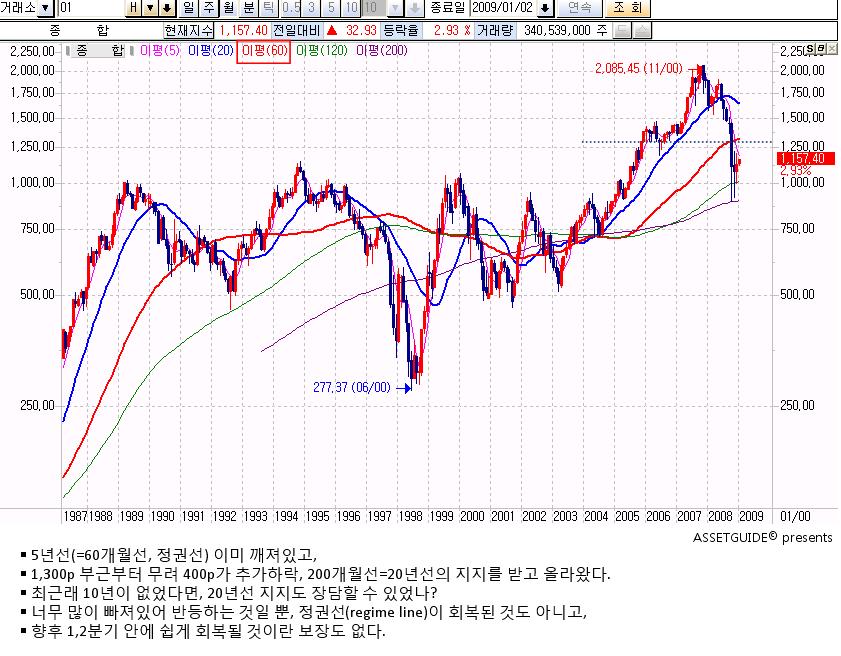

2. 60개월 정권선 이미 깨져, 1~2분기 내의 즉시 회복 불확실

2007년 역사적인 1,500p 고지를 넘어서며 신추세를 형성, 2,000p까지 도달했던 코스피는

2008년 미국시장의 침체와 20년 추세를 위협한 글로벌 금융위기의 영향으로, 연중 하락세를 보였다.

그렇더라도, 1,500p는 물론, 일시적으로 후퇴하더라도, 1,300p 수준을 유지, 지지할 수 있었던, 코스피가

조정의 후반기에 급격히 무너지며, 5년선(=60개월선), 정권선은 물론,

10년 추세선(=120개월선), 또한 무려 약 17년선(=200개월선)을 위협하며 올라온 이유는 무엇인가?

분명한 점은, 5년의 추세를 반영하는 60개월선, 즉 정권에 대한 신뢰를 보여주는 정권선(regime line)이 깨졌다는 것이다.

정권선도 깨진 마당에, 최근래의 10년이 없었다면, 200개월선의 지지도 과연 장담할 수 있었을까?

연초에 20일선이 60일선을 치고 올라서며, 드디어 골드크로스가 무려 7개월만에 발생하였지만,

너무 많이 빠져있어서, 즉, 1,300p까지 무너지고, 무려 400p가 추가하락한 이 현실이 어처구니가 없어서,

시장의 힘으로, 잠정적인 국가와 국민의 저력에 대한 암묵적 신뢰를 바탕으로 자율적으로 반등하고 있을 뿐,

정권선(regime)이 회복된 것도 아니고, 향후 1, 2분기 안에 즉시 쉽게 회복될 것이란 보장도 없다.

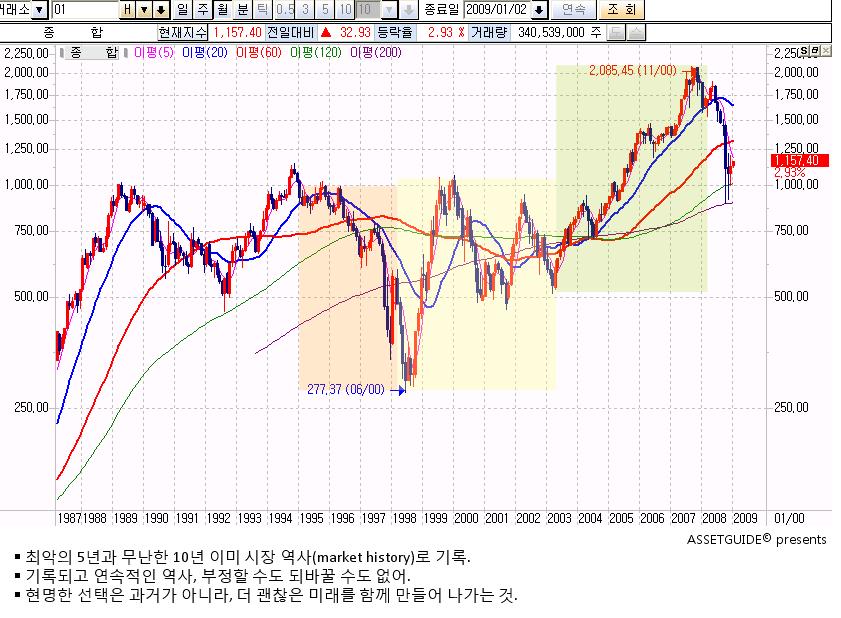

3. 시장은 연속적인 역사를 정직하게 반영

1년에만 200개 이상의 일봉을 기록하는 시장의 중장기 추세는 현상과 현실을 반영하여 그대로 드러낸다.

최악의 5년, 무난했던 10년은 이미 시장의 역사(market history)로 분명하게 기록되어 있다.

그런데, 왜 국민의 힘으로 이룩하고, 국민의 눈으로 똑똑히 기억하고 각인하고 있는 역사를 부정하고 왜곡하려고 하는가?

국민의 수권은 국민의 자유의지, 주권, 역사적 결단으로 이룩한 최근래의 성과들을 허물어 버리는 파쇼를 진행하라는 것이 아니라,

더 잘하고, 기존의 추세 위에, 형평성과 효율성의 가치를 더하라는 것이다.

국민에게 역성을 꾀하며, 국민의 자산을 겨누는 자들은 과연 누구인가?

기록되고 축적되고 연속적인 역사는 부정할 수도 되바꿀 수도 없다.

현명한 선택과 리더십은 과거를 부정하는 것이 아니라, 과거의 성과 위에 더 괜찮은 미래를 함께 만들어 가는 것이다.

이 나라는 국민의 것이고, 국민을 위해, 국민의 피고용인으로서, 한계적 대리인으로서 수권받고 있는 것임을 다시 각인해야 한다.

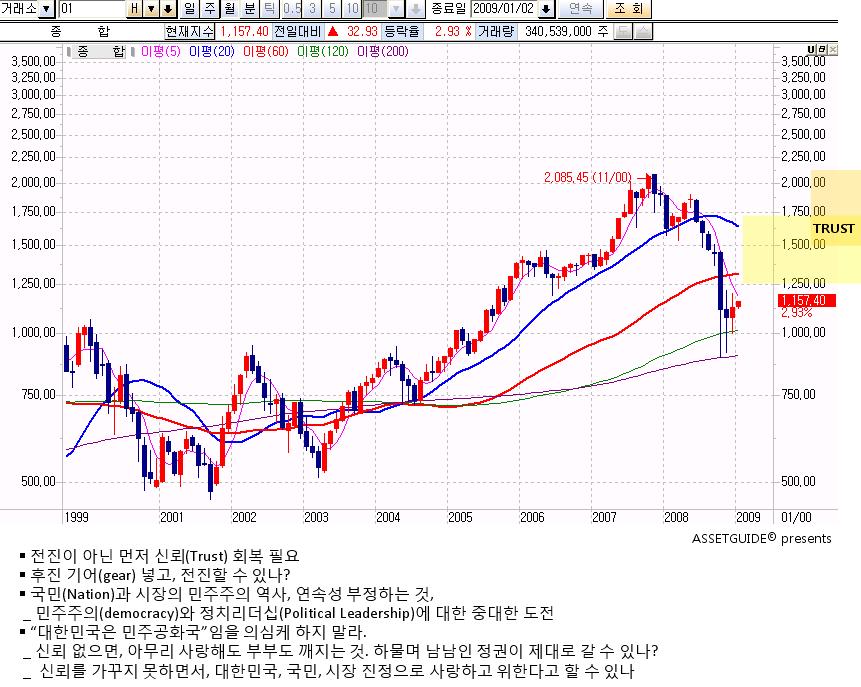

4. 전진이 아닌 기초적 신뢰(Trust) 회복 필요

자본주의라 하더라도, 그 질적인 차이는 엄청나다.

후랜시스 후쿠야마의 신뢰(Trust), 사회적 자본으로써 '신뢰'로 상징되는 것처럼,

사회구성원의 신뢰와 정신적 가치, 지향점, 이성, 감성, 정의, 형평이 없는 자본주의는 탐욕이고 착취일 뿐이다.

그런 탐욕과 착취의 역사에서 탈피하고, 자본주의를 생산적, 효율적이고, 형평적인 흐름으로 발전시켜 이끌고자 한 것이,

근래 200년의 세계사적 흐름이었고, 아직도 유효한 우리의 과제 아닌가?

즉, 자본주의든 시장이든, 국가, 권력, 정부, 민간이든, 이러한 지향점에 예외는 있을 수 없다는 것이고,

결국 시장과 정치, 자본주의와 민주주의는 이면일 수도 없고, 상호 배타적이고 배반적일 수도 없다는 것이다.

그런데, 이 정권이 초반부터 하는 것을 보면, 후진 기어를 넣고, 엔진을 헌 것으로 갈아치우고, 마치 더 빨리 달릴 수 있는 것처럼

정신 나간 짓을 해왔고, 아직도 일부는 그대로 진행되고 있다.

국민은 결코 몰지각하지도 않고, 비상식적이지도 않고, 당하고 살고 싶어하지도 않는다.

이미 많은 국민들이 엄청나게 배웠고, 학습했고, 남한테 속고 살지 않을 만큼의 지혜를 가지고 있고,

보릿고개 세대들이 후대를 목숨걸고 가르친 것도, 배고프게 살지말고, 남한테 속고 살지 말라는 단 두 문장일 뿐이다.

그런데 이런 국민을 하찮게 보고 막장으로 나가는 것은, 국민(nation)과 시장, 민주주의 역사와 그 연속성을 부정하는 것이다.

어떤 정신 제대로 박힌 국민이 이런 상황을 보고 그대로 있을 수 있나.

우리가 참혹해하면서도 목격했던 우리의 근래 60년의 과거는 민주주의(democracy)에 대한 피를 뿌리는 처절한 투쟁과,

합리적이고 정당성있는 정치리더십(political leadership)의 태동을 향한 눈물어린 고난의 역사였다.

과연 그 누가 이런 소망과 의지, 희망이 없었다고 할 수 있는가?

민주주의, 정치리더십은 되돌릴 수 없는 국민의 가치가 되었고, 되어 가고 있다.

이를 되돌리는 것은 민주주의와 민주공화국에 대한 반역이고, 국민의 수권의지를 심대하게 회의케 만드는 대목이다.

대한민국은 민주공화국이고, 국민들은 이를 의심케 하는 그 어떤 세력도 그대로 좌시하지는 않았다.

민주주의나 정치리더십이나 시장이나, 기본은 신뢰(Trust)다.

신뢰가 없으면, 아무리 사랑해도 부부도 함께 할 수 없다. 내가 혹여나 속마음으로 사랑하고 있어도, 신뢰가 없어, 알아주지 못하면 무슨 소용이 있는가?

부부도 이런 마당에, 하물며 서로소, 남남인 정권이 과연 제대로 갈 수 있는가?

신뢰를 온전히 보존하고 가꾸지 못하면서, 대한민국이든 국민이든, 시장이든 진정으로 사랑하고 위한다고 할 수 있는가?

가슴이 뛰지 않는데 사랑한다고 할 수 있는가.

5. 위기 극복은 결국 국민이 할 것이지만, 역주마와 추동세력의 운명은 장담할 수 없다.

우리 국사(國史) 교과서의 단골 손님이었고, 한국 고대사와 민족적 기원을 상징하는

고구려 벽화는 뒤돌아서서도 활을 쏘는 선인들의 신기를 보여주고 있다.

거꾸로 달리는 말 위에서도 국민의 기교로 활은 쏠 수 있다.

그러나, 위기 극복 이후의 역주마와 추동세력의 운명은 장담할 수 없다.

한 번도 아니고, 수 번이나 반복하는, 미쳐버린 말과 마주들을 과연 국민들이 그대로 둘까?

그런 말을 계속 쓴다는 것은, 너무나 리스크과 크고, 생존의 위협을 가져올 수 있다.

낙마(落馬)는 죽음도 부를 수 있기 때문이다.

말은 주인이 원하는 방향으로 가야 한다.

6. 비상긴급 대응 및 비상경제정부 체제는 잘한 일

G20 전후로 현정권의 비상긴급 대응은 그럭저럭 해나가고 있고,

뒤늦게 현실 인지했더라도, 비상경제정부를 선언하며, 2009년을 출발한 것은 그래도

잘 한 일이다.

그러나, 이미 추락적인 신뢰 상실을 기록한 이 정권이, 정신나간 말(馬)이 아니라는 것을

입증하고, 신뢰(Trust)를 회복하기 위해서는,

엄청난 노력과 정치사회적 리더십(leadership)에 대한 기본적인 보충학습이 동행되어야

할 것이다.

실질적 민주주의를 하고, 국민이 원하는 방향으로 가서, 국민의 대리인으로서 기본에 충실하여, 신뢰를 바탕으로 국민에게 희망과 미래비전과, 뛰는 가슴을 선물하라는 것이다.

-2009년 1월 2일,

pA7rGG/tN54XuCXQPd1Gal/QnAuLs5n6FQn7H2TqV1A=

'Market(o)' 카테고리의 다른 글

| 환율 주간 전망 _09.01.05~09 (0) | 2009.01.05 |

|---|---|

| 코스피 주간전망 _Sunvening Brief _골드크로스 에너지 _01.05~01.09 (0) | 2009.01.05 |

| 코스피 골드크로스 발생 (1) | 2009.01.02 |

| 2009년 한국증시 전망 _ 코스피, 1분기 (0) | 2009.01.02 |

|

| |||||

맞춤검색

invalid-file

invalid-file